Wähle jetzt den richtigen Versicherungsbereich

Was ist ein Versicherungsvergleich & was bringt er?

Wer heutzutage eine Anschaffung macht, vergleicht in der Regel Preise, Konditionen, Details, Leistungen und vieles mehr. Das trifft aber nicht nur auf den Fernseher zu, den Sie sich ins Wohnzimmer stellen. Auch Versicherungen müssen hart mit einander verglichen werden, damit sich zeigt, welche wirklich die beste ist. Ein Versicherungsvergleich kann dabei helfen. Egal ob für eine Private Krankenversicherung, eine Berufsunfähigkeitsversicherung oder eine Kfz-Versicherung – Versicherer und ihre Tarife miteinander vergleichen kann enorm wichtig sein.

Preise & Konditionen vergleichen

Der wohl wesentlichste Punkt für das Versicherungen vergleichen im Internet ist das Überprüfen von Preisen. Es kann enorme Unterschiede machen 300 Euro, 200 Euro oder 80 Euro im Jahr für eine bestimmte Absicherung zu zahlen. Auch spielt es eine Rolle, welche Leistung Sie als Versicherter dafür erhalten. Nicht immer ist der günstigste Preis auch mit der besten Leistung gleichzusetzen. Trotzdem gilt es beim Vergleich von Versicherungen einen guten Blick auf die Summe zu haben, die es zu zahlen gilt.

Unabhängigkeit des Beraters

Nicht jede Versicherung kann auch direkt online abgeschlossen werden. Eine typische Online Versicherung, die auch ohne Kontakt zu einem Berater den Abschluss findet, ist die Haftpflicht. Andere Versicherungen hingegen, wie die Private Krankenversicherung oder die Berufsunfähigkeitsversicherung setzen eine Beratung und einen Gesundheitscheck voraus, der von einem geschulten Versicherungsexperten vor Ort vorgenommen wird. Aber auch hier bietet ein Versicherungsvergleich klare Vorteile.

Viele Makler sind festangestellt bei Versicherungen oder kooperieren stark mit diesen. Das bedeutet, dass Sie nur Versicherungen, Tarife und Pakete von bestimmten Unternehmen angeboten bekommen, die aber nicht unbedingt die Besten für Sie sind.

Nutzen Sie hingegen einen Vergleich für Versicherungen – so wie er auch auf Versicherungen-online.de zu finden ist – dann haben Sie den Vorteil Berater zu bekomme, die komplett unabhängig und frei agieren. Für diese ist es nur wichtig, das absolut beste Versicherungsprodukt für Sie zu finden.

Was kennzeichnet einen Versicherungsvergleich?

- Unverbindliche Angebotsanfragen

- Übersichtlicher Preis- & Leistungsvergleich

- Unabhängige Beratung

- Schnellerer Abschluss bei Kleinstversicherungen

1. Welche Versicherungen kann man online vergleichen?

Die Liste der Versicherungen, die man mittels Versicherungsvergleich online vergleichen kann, ist nahezu endlos. Im Grunde gibt es in der heutigen Zeit keine Versicherung mehr, die online nicht mit anderen betrachtet werden kann. Auf Versicherungen-online.de können Sie aktuell drei verschiedene Versicherungen vergleichen.

Generell lassen sich Versicherungen aber in zwei Kategorien unterteilen, die es zu beachten gilt – Versicherungen, die online abgeschlossen werden können und Versicherungen, bei denen online nur ein Vergleich möglich ist. Letztere Kategorie umfasst vor allem Versicherungen, die sehr individuell sind und meist auch eine Prüfung des Antragsstellers bedürfen.

Warum können manche Versicherungen nicht online abgeschlossen werden?

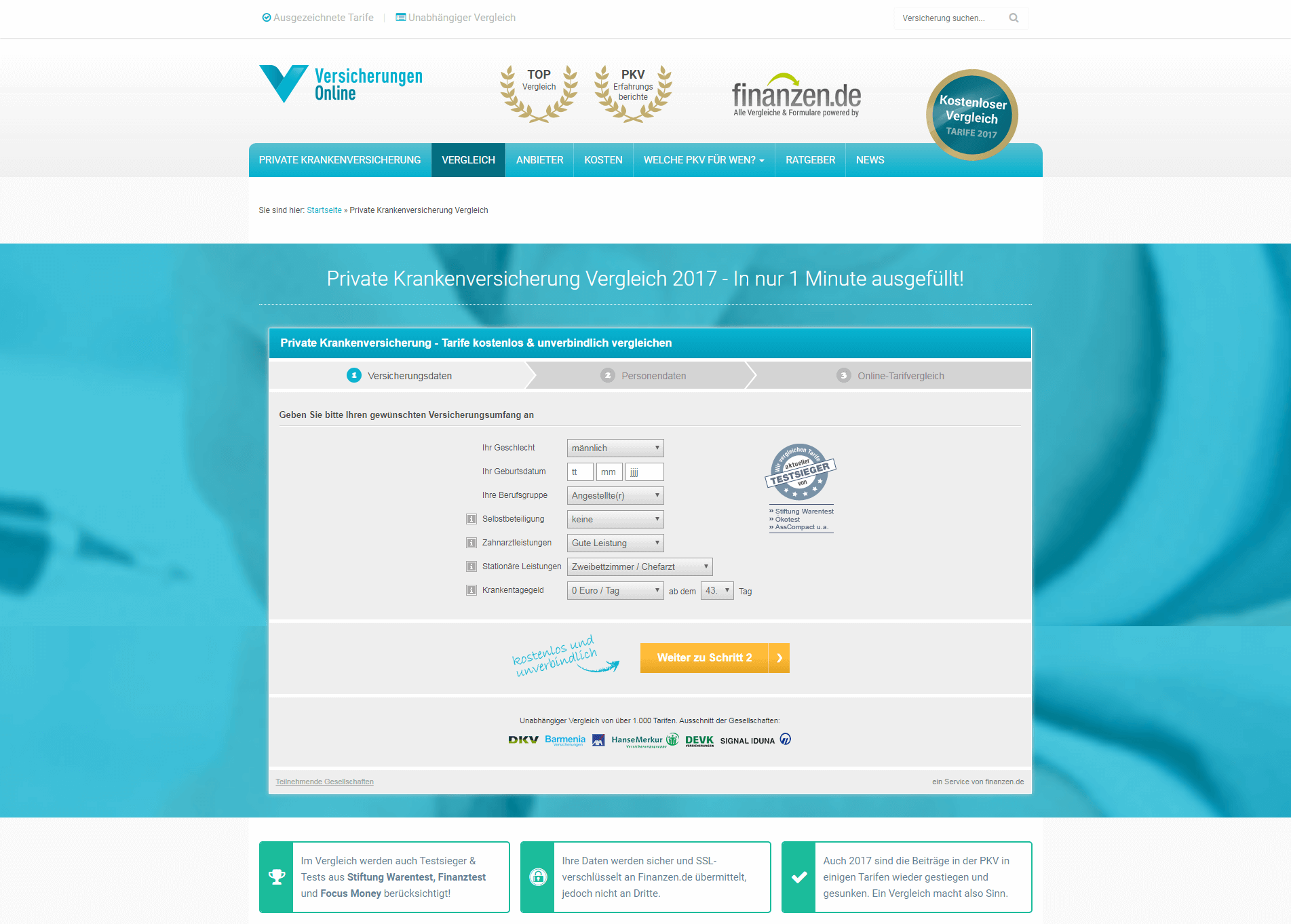

Stellen Sie sich vor, sie nutzen einen Versicherungsvergleich für eine Private Krankenversicherung. Sie geben an, wann Sie geboren sind, wie alt Sie sind und welchem Beruf Sie nachgehen. Damit haben Sie die wesentlichen Bestandteile, um bei einem Online Versicherungsportal bzw. Vergleich einen ersten Eurobetrag zu erhalten, an dem Sie sich orientieren können.

Allerdings weiß der Versicherer nicht, welche Vorerkrankungen Sie eventuell besitzen, welchen Hobbys Sie nachgehen (Risikoprüfung) und ob Sie Raucher sind oder nicht. All diese Informationen nimmt der nun in Aktion tretende Versicherungsberater auf und sucht für Sie den besten Tarif. Durch den Online-Vergleich haben Sie aber eine gute Verhandlungsposition und sich darüber hinaus eine erste Meinung gebildet. Außerdem erhalten Sie so einen Berater, der unabhängig ist und nur nach Ihren Wünschen handelt.

2. Welche Vorteile hat es online Versicherungen zu vergleichen?

Wie bereits erwähnt, kann es norme Vorteile mit sich bringen, einen Vergleich von Versicherungen online vorzunehmen. Dies liegt nicht nur darin begründet, dass eine Versicherung online absolut objektiv und unabhängig verglichen werden kann, Sie können sich auch einen viel besseren Überblick verschaffen. 5, 10 oder sogar 20 verschiedene Tarife mit allen wichtigen Details gleichzeitig einsehen zu können, klappt offline nicht wirklich. Nicht nur, dass es für Ihren Berater viel zu komplex wäre so viel Unterlagen vorzuhalten, es wäre auch unübersichtlich. Hier spielt ein Versicherungsvergleich seine Vorteile aus.

Schauen wir doch einmal auf die Vorteile im Überblick:

- Schneller Marktüberblick

- Günstige Preise

- Leistungen auf einen Blick

- Einfacher Abschluss

- Persönliche Beratung

Wie bereits erwähnt, ist die Beratung nicht für alle Versicherungen Pflicht. Eine Haftpflicht-, Rechtschutz- oder Auslandskrankenversicherung lassen sich simpel und einfach komplett online abschließen. Bei einer Privaten Krankenversicherung ist das jedoch nicht der Fall. Hier können Sie beim Versicherungsvergleich aber dadurch profitieren, erste Infos online zu erhalten und zu vergleichen, sowie einen unabhängigen Berater zu erhalten.

3. Entstehen Kosten beim Versicherungsvergleich im Internet?

Wenn Sie einen Vergleich für Versicherungen online machen wollen, stellt sich natürlich auch immer die Frage nach den Kosten dafür. Schließlich ist doch nichts auf dieser Welt wirklich kostenlos, oder? Bei einem Versicherungsvergleich ist dies allerdings der Fall. Das liegt ganz einfach daran, dass Berater (sowohl off- als auch online) und auch die Portale eine prozentuale Provision für den Abschluss einer Versicherung erhalten. Damit Sie jedoch objektiv beraten werden, spielt es keine Rolle bei welchem Versicherer Sie Kunde werden – die Provision wird nicht beeinflusst.

Sollten Sie im Internet auf Seiten stoßen, die Ihnen einen Vergleich verkaufen möchten, sollten Sie skeptisch sein, denn dies ist in der Regel kein normales Vorgehen. Schauen Sie daher, dass Sie wie auf Versicherungen-online.de einen kostenlosen & unverbindlichen Vergleich (powered bei Tarifcheck & Finanzen.de) finden, der für Sie komplett unabhängig vergleicht.

5. Kann man tatsächlich durch einen Versicherungsvergleich sparen?

„Nicht alles was glänzt, ist Gold.“. Dieses Zitat kennen Sie sicherlich allzu gut. Vor allem im Internet wird häufig mit Versprechungen geworben, die keine Substanz haben. Zudem haben sich schon recht häufig vermeintliche Vergünstigungen online als teuer herausgestellt. Ein Versicherungsvergleich ist jedoch anders zu betrachten.

Dies liegt daran, dass hier Zugriff auf dieselben Tarife, Bausteine und Policen gegeben wird, wie sie auch der Makler und Berater hat. Der Unterschied ist, dass bei vielen Versicherungen (Haftpflicht, Rechtschutz etc.) der Vorteil des nicht vorhandenen Beraters besteht, womit die Versicherungen Geld sparen. Diese Einsparnis seitens der Versicherungen und der Vorteil des besseren Überblicks sorgen für enorme Ersparnisse.

Argumente für einen Versicherungsvergleich:

- Absolut kostenlos

- Unabhängig & Objektiv

6. Welche Daten/Infos muss ich im Versicherungsvergleich angeben?

Je nachdem, um welche Versicherungen es geht, müssen bei einem Vergleichsportal für Versicherungen unterschiedliche Angaben getätigt werden. Dies liegt daran, dass nicht jedes Produkt dieselben Informationen benötigt. Während für eine Hausratversicherung die Angabe der Quadratmeter-Zahl unausweichlich scheint, ist es bei der Berufsunfähigkeitsversicherung die gewünschte Höhe der Rente. Einige Angaben haben jedoch alle Produkte gemein.

Personen- & Kontaktdaten

Mit die wichtigsten Informationen für den Versicherer bzw. den Berater sind die Informationen zu Ihrer Person. Andernfalls ist die Erstellung eines Vergleichs gar nicht erst möglich. Zu diese Infos gehören:

- Anrede & Name

- Adresse

- Telefon & E-Mail

Vor allem Letzteres ist enorm wichtig. Sollten Rückfragen entstehen, kann die Versicherung Sie so ohne Probleme erreichen. Sie brauchen hier übrigens keine Angst zu haben, denn es entsteht durch die Angabe dieser Daten weder ein verbindlicher Auftrag noch werden diese Informationen zu Werbezwecken genutzt. Diese dienen nur zur Erstellung des Vergleichs.

Berufsbezogene Daten

Je nach Versicherung sind hier nun Angaben zum Beruf zu machen. Dies beinhaltet unter anderem Fragen nach dem Gehalt, der exakten Berufsbezeichnung und dem Grad der körperlichen Tätigkeit. Auf diese Weise kann ein Risikoprofil erstellt werden, welches Einfluss auf den Preis hat. Ein Schweißer arbeitet beispielsweise gefährlicher als ein „Bürohengst“.

Versicherungsspezifische Daten

Die letzte Kategorie umfasst die versicherungsspezifischen Angaben, welche je nach Produkt komplett unterschiedlich ausfallen können. Aber auch hier gilt: Halten Sie sich an § 19 VVG. Andernfalls kann es dazu kommen, dass Ihre Versicherung später nicht haftet, wenn es wirklich wichtig wird – genau das gilt es jedoch zu verhindern, denn dies ist der einzige Grund warum Sie überhaupt eine Versicherung abgeschlossen haben.

7. Ist ein Versicherungsvergleich im Internet anonym & sicher?

Doch ein Versicherungsvergleich im Internet ist nicht nur sehr sicher, sondern auch komplett anonym. Ihre Daten werden nicht veröffentlicht und stattdessen direkt an einen ausgebildeten Versicherungsberater weitergeleitet, der sich nun mit Ihnen in Kontakt setzen kann, damit Sie Ihren Vergleich erhalten. Bei Versicherungen, die direkt online abgeschlossen werden können, gehen Ihre Daten sogar direkt an die Versicherung, die Sie in Ihr System einpflegt. Somit brauchen Sie sich keine Sorgen machen, dass jemand anderes von Ihren Vorerkrankungen, Wohnverhältnissen und/oder sonstigen Angaben erfahren könnte.

8. Worauf muss ich sonst noch achten beim Versicherungen vergleichen?

Ein Versicherungsvergleich ist nicht nur sehr simpel, sondern auch mit keinem Risiko und nahezu keinem Aufwand verbunden. Was genau es zu beachten gibt, haben wir bereits eingehend erläutert, fassen es an dieser Stelle aber noch einmal zusammen. Wirklich wichtig – damit Versicherungen im Vergleich wirklich korrekt angezeigt werden – ist das vollständige und wahrheitsgetreue Ausfüllen aller Felder nach § 19 VVG.

Hierauf sollten Sie bei einem Versicherungsvergleich achten:

- Ein Vergleich ist IMMER kostenlos; seien Sie skeptisch wenn nicht

- Füllen Sie alle Felder nach § 19 VVG korrekt und vollständig aus

- Haben Sie eine ungefähre Vorstellung, was genau sie benötigen

- Versicherungsvergleiche sind unabhängig & unverbindlich

- Haben Sie keine Angst; SSL-Verschlüsselung & TÜV-Zertifikat sind sicher