Berufsunfähigkeitsversicherung – Tarifvergleich 2026

- Beitragsdynamik & Nachversicherungsgarantie

- Keine Abstrakte Verweisung

- Prognosezeitraum ab 6 Monate

- BU Tarife bereits ab 19€ mtl.

- Über 90% zufriedene Kunden

Top Ratgeber

Welche Berufsunfähigkeitsversicherung für wen?

Berufsunfähigkeitsversicherung Kosten

Berufsunfähigkeitsversicherung Anbieter

1. Die Berufsunfähigkeitsversicherung 2026: Infos, Rechner & mehr!

Was ist eine Berufsunfähigkeitsversicherung (BU)?

Die sogenannte Berufsunfähigkeitsversicherung (BU) gehört zum bekannten Zweig der Invaliditätsabsicherungen und ist neben der Unfallversicherung eine der am meisten abgeschlossenen. Die BU gibt es sowohl in Form einer Zusatzversicherung (Berufsunfähigkeitszusatzversicherung, BUZ) zu einem Renten- oder Lebensversicherungsprodukt als auch in Form eines eigenständigen Produkts (Berufsunfähigkeitsversicherung, SBU). Da es mittlerweile keine gesetzliche Berufsunfähigkeitsversicherung mehr gibt, handelt es sich hierbei um ein privatwirtschaftliches Produkt. Gerade bei früher Berufsunfähigkeit ist die Erwerbsminderungsrente mit hohen Abschlägen alles andere als ausreichen, sodass der Abschluss für viele Personengruppen umso wichtiger wird.

Welchen Sinn hat die Berufsunfähigkeitsversicherung?

Im Allgemeinen soll mit einer BU der Zweck verfolgt werden, im Falle des Eintritts einer Arbeits-, Dienst- oder Berufsunfähigkeit, einen individuellen Abstieg im privaten Leben zu verhindern – sprich, der Versicherte erhält eine vorher vereinbarte Rente zur Absicherung seines Lebensstandards. Wie viel Sie von Ihrer BU-Rente erhalten, hängt jedoch von vielen Punkten, wie z.B. der Verweisungsfähigkeit, dem Berufsunfähigkeitsgrad und auch eventuellen Pflegefällen ab.

Das macht einen seriösen BU Anbieter aus: Top Ten!

- Fair & günstig

- Beitragsstabilität

- Keine Abstrakte Verweisung

- Faire Leistungsabwicklung

- Gute Kundenberatung

- Prognosezeitraum von 6 Monaten

- Beitragsdynamik

- Nachversicherungsgarantie

- Rückwirkende Leistungen

- Transparenz

Inhaltsverzeichnis

- 1 Top Ratgeber

- 2 Welche Berufsunfähigkeitsversicherung für wen?

- 3 Berufsunfähigkeitsversicherung Kosten

- 4 Berufsunfähigkeitsversicherung Anbieter

- 5 1. Die Berufsunfähigkeitsversicherung 2026: Infos, Rechner & mehr!

- 6 Das macht einen seriösen BU Anbieter aus: Top Ten!

- 7 2. Gibt es denn keine gesetzliche Berufsunfähigkeitsversicherung (BU)?

- 8 3. Welche Vorteile hat eine Berufsunfähigkeitsversicherung (BU)?

- 9 4. Welche Nachteile hat eine Berufsunfähigkeitsversicherung (BU)?

- 10 5. Für wen ist eine Berufsunfähigkeitsversicherung (BU) sinnvoll?

- 11 6. Brauche ich eine BU auch wenn ich eine Unfallversicherung habe?

- 12 7. Wann schließt man eine Berufsunfähigkeitsversicherung ab?

- 13 8. Welche Risiken deckt die Berufsunfähigkeitsversicherung ab?

- 14 9. Wie hoch sollte die Berufsunfähigkeitsrente der BUV sein?

- 15 10. Wie viel kostet eine Berufsunfähigkeitsversicherung?

- 16 11. Kann man eine Berufsunfähigkeitsversicherung kündigen?

- 17 12. Können die Beiträge der BU später erhöht oder gesenkt werden?

- 18 13. Gibt es eine Beitragserstattung oder Beitragsrückgewähr?

- 19 14. Fallen für die Berufsunfähigkeitsversicherung Steuern an?

- 20 15. Erhalten die Hinterbliebenen meine BU Rente falls ich sterbe?

- 21 16. Was sind die Unterschiede zur Dienstunfähigkeitsversicherung?

- 22 17. Worauf muss man beim Online-Abschluss einer BU achten?

Die Berufsunfähigkeitsversicherung (BU) gilt in Expertenkreisen übrigens als eine der wichtigsten Versicherungen überhaupt. Dies hat vor allem damit zu tun, dass das individuelle Risiko zwar gering sein kann, wenn dieses aber eintritt, es kein Zurück mehr gibt und der eigene Lebensstandard enormen Risiken ausgesetzt ist. Auch deshalb äußert sich der Bund der Versicherten e.V. hierzu wie folgt:

„Mit Blick auf die schweren wirtschaftlichen Folgen der Berufsunfähigkeit raten wir jedem Berufstätigen, eine Berufsunfähigkeitsversicherung abzuschließen. Das gilt auch, wenn das individuelle Risiko für Sie gering sein sollte. Einem von Berufsunfähigkeit Betroffenen nützt es nichts, wenn sich sein Schicksal als recht unwahrscheinlich darstellt.“

– Infoblatt: Berufsunfähigkeitsversicherung, Bund der Versicherten e.V.

2. Gibt es denn keine gesetzliche Berufsunfähigkeitsversicherung (BU)?

Einen gesetzlichen Schutz vor Berufsunfähigkeit gibt es in Deutschland nicht mehr. Für alle die nach dem zweiten Januar 1961 geboren wurden, gibt es seit 2001 keine gesetzliche Berufsunfähigkeitsrente mehr. Aus diesem Grund ist die private Absicherung umso wichtiger. Statt der bis dahin gültigen gesetzlichen Berufsunfähigkeitsrente, die 2/3 der Erwerbsunfähigkeitsrente betrug, gibt es jetzt nur noch eine Erwerbsminderungsrente. Zudem wurde der Berufsschutz entfernt. Doch was bedeutet das?

Der Sinn eines Berufsschutzes

Mit dem Berufsschutz meinen Versicherungen im Konkreten eine Art der „Verweisung“. Sollten Sie beispielsweise bislang Arzt gewesen sein, diesen Beruf aber nicht mehr ausüben können, da Sie zu 50% berufsunfähig sind, dann steht Ihnen eigentlich eine BU bzw. eine Erwerbsminderungsrente zu. Der Berufsschutz würde verhindern, dass man Sie auf andere Berufe verweisen kann. Da es diesen aber nicht mehr gibt, erhalten Sie die Erwerbsminderungsrente nur, wenn Sie nicht 6 Stunden pro Tag einen x-beliebigen anderen Job ausführen könnten (z.B. Call-Center-Agent). Dabei spielt es übrigens keine Rolle, ob dieser Job aktuell überhaupt gefragt ist. Im schlimmsten Fall erhalten Sie somit nun Hartz IV oder ALG I statt einer Erwerbsminderungsrente.

Deshalb ist die private Absicherung wichtig

Gerade aufgrund dieser restriktiven Regelung ist eine private Absicherung umso wichtiger. Nur mit einer privaten Berufsunfähigkeitsversicherung (BU) kann sichergestellt werden, dass tatsächlich Leistungen erbracht werden, wenn Sie benötigt sind. Bei einer BU Versicherung könne Sie nämlich wählen, ob Sie eine konkrete oder abstrakte Verweisung oder sogar gar keine akzeptieren.

Deshalb ist der private Schutz wichtig:

- Eine gesetzliche BU gibt es in Deutschland nicht mehr

- Die Erwerbsminderungsrente ist sehr restriktiv

- Abstrakte Verweisungen machen es sehr schwer

- Höhe der Erwerbsminderungsrente ist zu niedrig

3. Welche Vorteile hat eine Berufsunfähigkeitsversicherung (BU)?

Eine Berufsunfähigkeitsversicherung gehört mit zu den wichtigsten Versicherungen, die Sie als Privatperson abschließen sollten. Doch was genau sind eigentlich die Vorteile, die Sie hier erhalten? Sind die Voraussetzungen für die Rente eventuell genauso restriktiv wie bei der Erwerbsminderungsrente oder können Sie die Leistungen deutlich einfacher und faire erhalten? Genau diesen Fragen wollen wir uns in diesem Punkt widmen. Blicken wir also auf die Vorteile einer BU.

Absicherung des Lebensstandards

Mit einer Berufsunfähigkeitsversicherung sichern Sie Ihren aktuellen Lebensstandard vollumfänglich ab und sorgen dafür, dass Sie im Fall der Fälle nicht zu tief fallen. Je nachdem, ob Sie selbständig oder angestellt sind (und demnach eine Erwerbsminderungsrente erwarten könnten), müssen Sie die Höhe der BU anpassen. Im Grund sollten jedoch 60% als untere Grenze angepeilt werden, wenn nicht noch andere Versicherungen vorhanden sind.

Geringe monatliche Gebühren

Eine BU Versicherung ist bereits für ca. 15 Euro im Monat zu haben – dieselben Kosten entstehen Ihnen bereits, wenn Sie sich fünfmal im Monat einen Kaffee kaufen. Allerdings sichern Sie sich hier Ihr Leben in finanzieller Hinsicht ab. Eine genaue Gebühr lässt sich natürlich nur unter Berücksichtigung aller Aspekte errechnen. Die Berufsunfähigkeitsversicherung ist allerdings ohne Zweifel eine der günstigeren Versicherungen.

Individueller Versicherungsschutz

Wie bei vielen privaten Versicherungen kann auch bei der Berufsunfähigkeitsversicherung alles an die eigenen individuellen Bedürfnisse angepasst werden. So können Sie entscheiden, wie hoch die BU Rente sein soll, wann genau sie greift und wie lange Sie diese erhalten wollen. Auch das Integrieren von Hinterbliebenen – z.B. wenn Sie heiraten oder Kinder bekommen – ist eine Option. Gleiches gilt auch für eine Nachversicherung, also eine nachträgliche Anpassung der Versicherungshöhe oder des -umfangs. Allerdings kann eine erneute Gesundheitsprüfung anfallen.

Monatlich fester Zahlbetrag

Die Berufsunfähigkeitsrente ist als feste monatliche Summe gedacht, die wie ein Gehalt oder die Rente fungiert. Sie können sich daher darauf verlassen im Fall der Fälle das benötigte Geld zu erhalten. Je nachdem, ob Sie eine Verweisung integriert haben oder nicht, ist der Betrag zudem nicht mehr einstellbar. Demnach werden Sie die Rente über die vereinbarte Laufzeit erhalten.

100% BU Rente bei 50% Berufsunfähigkeit

Je nach Tarif und Zahlbetrag können Sie unterschiedliche Formen der BU Rente einbuchen. Gängig ist jedoch eine 100-prozentige Berufsunfähigkeitsrente ab einer Berufsunfähigkeit von 50%. Sollte ein Arzt diese bei Ihnen feststellen, zahlt Ihnen die Versicherung den vollen vorher vereinbarten Betrag. Die gesetzliche Rente zahlt dagegen nur bei einer vollen Erwerbsminderung eine Rente in Höhe von 30% bis 40% des letzten Bruttogehalts. Eine eingeschränkte Erwerbstätigkeit berechtigt dagegen nur zur halben Erwerbsminderungsrente in Höhe von 15% bis 20% des letzten Bruttogehalts.

Weitere Vorteile der BU im Überblick:

- Zahlung der BU Rente ohne Wartezeit

- BU Rente auch im Pflegefall möglich

- Beitragsrückgewähr am Ende möglich

4. Welche Nachteile hat eine Berufsunfähigkeitsversicherung (BU)?

Beim Abschluss oder dem Vergleich von Berufsunfähigkeitsversicherungen gilt es nicht nur einen Blick auf die Vorteile zu werfen, sondern eben auch auf die Nachteile. Gerade bei Versicherungen dieser Art ist dies besonders wichtig – immerhin sichern Sie hier etwas ab, was im Notfall lebensnotwendig sein kann. Schauen Sie daher direkt zu Beginn genau hin, was Sie unterschreiben und gehen Sie sicher, dass nicht zu viele oder keine für Sie relevanten Nachteile enthalten sind. Zur Übersicht wollen wir aber einige nennen, die eventuell enthalten sein könnten.

Abstrakte & Konkrete Verweisung

Eine Verweisung bedeutet im Grunde, dass Ihre Versicherung Ihnen erst dann Geld zahlt, wenn Sie entweder keine vergleichbare oder gar keine Arbeit mehr verrichten können – der Grad der Berufsunfähigkeit spielt hierbei keine Rolle. Im Falle einer konkreten Verweisung darf die Versicherung die Zahlung der BU Rente verweigern, wenn Sie beispielsweise als Ingenieur tätig waren, zu 50% berufsunfähig wurden, aber bereits woanders Arbeit gefunden haben, die Sie zu mehr als 50% ausüben können. Auf diese kann nun „konkret verwiesen“ werden.

Bei einer abstrakten Verweisung – hierauf verzichten die meisten Versicherungsunternehmen mittlerweile – geht dies noch etwas weiter. Der BU Versicherer dürfte Sie auf eine Tätigkeit verweisen, die Sie trotz Ihrer 50-prozentigen Berufsunfähigkeit noch zu mehr als 50% ausüben können. Diese muss auch nicht ihrem bisherigen Job entsprechen. Die zumutbare Einkommensreduzierung wird in jedem Fall im Einzelfall von einer höchstrichterlichen Rechtsprechung abhängig gemacht. Bei zu hohen Einbußen kann so eine teilweise Rente ausgezahlt werden.

Leistungsverweigerung der BU

In sehr seltenen Fällen kann es dazu komme, dass BU Versicherer Ergebnisse von Ärzten oder andere Umstände der Berufsunfähigkeit nicht anerkennen – z.B. wenn bei den anfänglichen Gesundheitsfragen falsche Angaben gemacht wurden. Die Prozessquoten zeigen jedoch, dass die Rate hier sehr gering ist, man sie aber im Blick behalten sollte.

Risikoberufe & Risikosportler zahlen drauf

Ebenfalls zu beachten gilt es, dass Risikoberufe und Hobbysportler, die vor allem gefährlichen Sportarten nachgehen (Bungeejumping, Free Climbing etc.) höhere Beträge zu zahlen haben. Die Chance einer Berufsunfähigkeit ist schlichtweg deutlich höher als bei anderen. Zu den „Risikoberufen“ zählen unter anderem Dachdecker oder andere körperlich schwer arbeitende Menschen. Bedenken Sie aber, dass ein erhöhter Beitrag noch immer besser ist, als mittellos zu sein.

Die Nachteile noch einmal im Blick:

- Abstrakte Verweisung sollte ausgeschlossen sein

- Leistungsverweigerung in der BU ist selten aber möglich

- Risikoberufe & -sportler zahlen höhere Beiträge

5. Für wen ist eine Berufsunfähigkeitsversicherung (BU) sinnvoll?

Jeder Mensch kann durch unvorhergesehene Ereignisse berufsunfähig werden – und das dauerhaft. Statistisch gesehen ereilt dieses Schicksal aktuell sogar jeden vierten Berufstätigen noch bevor er in das Rentenalter eintritt. Wer zudem jetzt erst in das Berufsleben eintritt, wird mit einer Wahrscheinlichkeit von ca. 40 Prozent vor dem Renteneintrittsalter berufsunfähig. Gerade dann, wenn nicht genug privates Vermögen vorhanden ist, um dies abzufedern, ist eine Berufsunfähigkeitsversicherung sinnvoll. Da diese finanzielle Unsicherheit auf die meisten Menschen zutrifft, ist eine BU Versicherung für viele interessant. Dennoch gibt es einige Personen- und Berufsgruppen, die besonders stark auf eine Berufsunfähigkeitsversicherung angewiesen sein könnten.

Welche Probleme verursachen Berufsunfähigkeit?

In den meisten Fällen (nämlich zu 29 Prozent) sind es Nervenkrankheiten und psychische Probleme, die für eine Berufsunfähigkeit sorgen. Dies hat zumindest eine Studie der Analysten von Morgen & Morgen im Jahr 2015 ergeben. Vor allem Depressionen, Burnout, Angst- und Panikstörungen, sowie Ess-, Sucht- und Nervenstörungen sind hier weit verbreitet. Menschen ab 51 Jahren neigen zudem besonders zu dieser Art der Berufsunfähigkeit.

Ebenfalls häufig anzutreffen sind Beschwerden im Bewegungsapparat mit 21 Prozent (Defizite bei Muskeln, Knochen, Wirbelsäule und Gelenken), Krebs mit 16 Prozent und Unfälle aller Art mit 9 Prozent. Erkrankungen des Herz-Kreislauf-Systems (7 Prozent) und Sonstige Erkrankungen (16 Prozent) bilden das Ende der Fahnenstange.

Diese Erkrankungen können eine Berufsunfähigkeit zur Folge haben

Welche Berufsgruppen sind also besonders gefährdet?

Statistiken und auch die Studie von Morgen & Morgen haben gezeigt, dass recht unerwarteter Weise vor allem Büroberufe der Gefahr einer Berufsunfähigkeit ausgesetzt sind – dies liegt vor allem am hohen Potential für Burnout & Nervenkrankheiten. Direkt danach folgen alle stark körperlichen Tätigkeiten, wie Bauarbeiter, Dachdecker, Klempner, Möbelpacker usw. Aber auch Berufe mit erhöhtem Unfallpotential sind für eine BU Versicherung geeignet.

Für wen ist eine BU nun sinnvoll?

- Eine BU Versicherung ist für jeden sinnvoll

- Bei körperlichem & nervlichem Stress besonders

- Sollte nicht genug Vermögen vorhanden sein auch

- Jeder 4. Erwerbstätige wird bis zur Rente berufsunfähig

6. Brauche ich eine BU auch wenn ich eine Unfallversicherung habe?

Eine durchaus recht weitverbreitete Meinung ist, dass eine Berufsunfähigkeitsversicherung schlichtweg zu teuer sei und auch eine private Unfallversicherung reichen würde. Immerhin ist diese doch deutlich günstiger und sichert alle Extremfälle ab, die es geben kann. Doch was viele Menschen hierbei vergessen, ist, dass eine Unfallversicherung einen vollkommen anderen Zweck erfüllt als eine BUV. Hinzu kommt, dass eine UV im Grunde lediglich einen Einmalbetrag zahlt. Zwar kann auch eine Unfallrente abgeschlossen werden, doch hat diese meist schlechtere Konditionen als eine BU Versicherung und ist dazu noch teurer.

Sinn einer Unfallversicherung

Sollten Sie zu den ca. 40% der Deutschen gehören, die eine Unfallversicherung abgeschlossen haben, können Sie mit einer Zahlung bei schwereren Unfällen rechnen – je nachdem, welche Körperteile Sie abgesichert haben und wie hoch. Sinn der Unfallversicherung ist es, die Kosten begleichen zu können, die mit den Folgen des Unfalls einhergehen. Wenn Sie z.B. künftig im Rollstuhl sitzen, benötigen Sie eventuell ein neues, spezielles Fahrzeug. Auch ein Treppenlift, ein behindertengerechtes WC und Co. werden fällig. Genau hierfür erhalten Sie von Ihrer Versicherung einen Einmalbetrag. Doch was ist in den kommenden Jahren? Wie werden Sie Ihr Geld verdienen?

Deshalb brauchen Sie eine BU Versicherung

![]()

Lassen Sie sich außerdem nicht dazu überreden, eine Unfallrente abzuschließen oder andere Dinge mit in diese Art der Versicherung zu packen – in den meisten Fällen verursacht dies zusätzliche Kosten, die jedoch höher sind, als würden Sie direkt eine spezifische Versicherung abschließen. Auch die Vertragskonditionen sind hier häufig schlechter als bei z.B. einer Berufsunfähigkeitsversicherung.

Deshalb ist eine Unfallversicherung nicht genug:

- Berufsunfähigkeit nur in 10% aller Fälle durch Unfall

- Psychische Leiden & Krebs machen alleine 45% aus

- UV-Einmalbetrag ist für z.B. Umbauten gedacht

- Unfallrente ist teurer als BU Rente

Quelle: http://www.gdv.de/2013/04/ursachen-fuer-berufsunfaehigkeit

7. Wann schließt man eine Berufsunfähigkeitsversicherung ab?

Dass eine Berufsunfähigkeitsversicherung wichtig ist, sollte mittlerweile klar sein. Immerhin haben Sie sich hiermit bestens abgesichert, sollte Ihnen doch einmal etwas passieren und Sie nicht mehr arbeiten können. Dennoch stellt sich die Frage, wann der beste Zeitpunkt für den Abschluss einer BU Versicherung ist. Etwa wenn der erste Job angegangen wird, vielleicht wenn Sie sich gefestigt haben oder doch direkt während des/der Studiums/Ausbildung? Grundsätzlich geht es natürlich immer.

Der richtige Zeitpunkt kann den Unterschied machen

Grundsätzlich kann eine BU natürlich immer abgeschlossen werden. Das liegt schon ganz einfach daran, dass die Berufsunfähigkeitsversicherung keine Pflicht- sondern eine Wahlversicherung ist. Sollten Sie beispielsweise 35 Jahre alt und gefestigt im Berufsleben sein, macht der Abschluss genauso Sinn als wären Sie erst 22 Jahre alt und im ersten Berufsjahr. Doch wenngleich es immer sinnvoll ist, gibt es ein paar Unterschiede, die für eine frühen Abschluss sprechen.

Wenn Sie erst später eine BU Versicherung abschließen, wird die Versicherung direkt mit höheren Beiträgen beginnen. Grund dafür ist, dass Sie im jungen Alter nicht schon gezahlt haben und Sie nun in einem Alter sind, in dem eine Berufsunfähigkeit wahrscheinlicher ist. Zudem könnten Sie bereits Vorerkrankungen mitbringen, die entweder teurer einkalkuliert werden oder sogar zu Ausschlüssen von Leistungen führen.

Im Endeffekt macht es also Sinn, sich so früh wie möglich abzusichern. Nicht nur, dass Sie so bereits von Anfang an vor der Berufsunfähigkeit geschützt sind, Sie zahlen auch sehr gemäßigte Beiträge und können vermutlich ohne Vorerkrankungen und Leistungsausschlüsse eine BU Versicherung abschließen. Wer neben der Ausbildung oder des Studiums schon eine solche Versicherung abschließt, erhält meist größere Rabatte, sodass der Beitrag noch einmal geringer ist.

Weitere wichtige Faktoren

Sollten Sie noch keine BU abgeschlossen haben, nun aber Kinder erwarten oder in Ehe leben, dann ist dies ebenfalls ein sehr guter Zeitpunkt für eine BUV. Andernfalls riskieren Sie, dass Ihre Familie mittellos ist, sollten Sie nicht mehr in der Lage sein zu arbeiten. Zudem können Sie in Fällen von Ehe oder Kindern, diese teilweise mitversichern oder durch Nachversicherung Ihren eigenen BU Rentenbetrag erhöhen. Das kann Sinn machen, denn als Single sind Sie unter Umständen auf einen geringeren Beitrag angewiesen als in Ehe. Auch andere Ereignisse wie Hauskredite etc. können entscheidend sein.

Woran erkennt man den richtigen Zeitpunkt?

- So früh wie möglich vorsorgen

- Volle Gesundheit

- Neue Kinder oder Ehepartner

- Kreditaufnahme oder Kauf einer Immobilie

8. Welche Risiken deckt die Berufsunfähigkeitsversicherung ab?

![]()

Ein weiterer sehr wichtiger Fall, den die BUV abdeckt, ist der Pflegefall. Je nachdem, wie der eigene Tarif aussieht, gibt es auch anteilige Leistungen im Pflegefall. Warum nur anteilig? Durch die Pflegepflichtversicherung wird in der Regel bereits ein beachtlicher Teil getragen. Zudem ist das private Leben eingeschränkt, sodass nicht so viel Geld für den Erhalt des Lebensstandards gebraucht wird. Die Differenz zwischen benötigter Rente und gezahltem Pflegegeld wird dann in der Regel von der BU Versicherung gezahlt.

Welche Risiken sind also abgedeckt?

- Berufsunfähigkeit

- Arbeitsunfähigkeit

- Resultierender Pflegefall

9. Wie hoch sollte die Berufsunfähigkeitsrente der BUV sein?

Ein wichtiger und entscheidender Faktor, der nicht nur den Beitrag bestimmt, sondern im Ernstfall den Lebensstandard sichert, ist die BU Rente. Die Höhe der Berufsunfähigkeitsrente richtet sich dabei in erster Linie nach dem eigenen Gehalt. Eine Faustregel sagt, dass mit ca. 50% bis 75% des aktuellen Nettogehalts als Berufsunfähigkeitsrente vereinbaren sollte. Die restliche Summe kommt entweder durch die staatliche Erwerbsminderungsrente hinzu oder wird bei Beamten durch den Dienstherren gezahlt. Zudem muss beachtet werden, dass bei Berufsunfähigkeit einige Kosten wegfallen, die z.B. berufsbezogen waren und daher nun nicht mehr beachtet werden brauchen.

Ausnahme Geringbeschäftigung & Ehe

Sollten Sie keiner Vollzeitstelle nachgegangen sein, sondern auf eigenen Wunsch geringfügig beschäftigt sein, kann es auch Sinn machen, einen geringeren Betrag abzusichern. Auch müssen die eigenen Lebensumstände beachtet werden. Leben Sie z.B. in Ehe und kommen im Ernstfall mit deutlich weniger aus – müssen also lediglich die Komfort- & Ansparzone anpassen – dann kann auch ein geringerer Prozentsatz Sinn ergeben. Schauen Sie aber, dass Sie definitiv nicht zu wenig absichern, um monatlich drei Euro zu sparen – dies wäre eine schlechte Risiko-Balance.

Was sagt die Faustregel zur BU Rentenhöhe?

- Sichern Sie 50% bis 75% des Nettos ab

- Bei geringfügiger Beschäftigung eventuell weniger

- Beachten Sie Ihre Lebensumstände (Ehe, Kinder etc.)

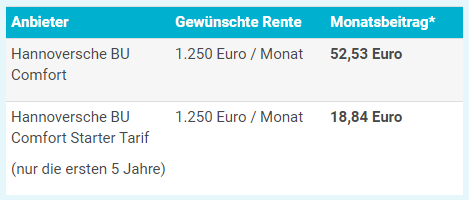

10. Wie viel kostet eine Berufsunfähigkeitsversicherung?

Die Kosten einer Berufsunfähigkeitsversicherung hängen von unterschiedlichen Faktoren ab. Wir konnten bereits herausfinden, dass Sie gut 50% bis 75% Ihres aktuellen Nettogehalts als BU Rente angeben sollten. Zudem können Heirat, Kinder und Co. dafür sorgen, dass dieser Beitrag noch einmal erhöht werden sollte. Aber auch Punkte, wie das persönliche Risiko (durch Job und Hobbys) sowie die momentane, gesundheitliche Verfassung spielen eine große Rolle. Am besten schauen wir uns also eine Beispielrechnung an.

Tarif-Rechenbeispiel für die Berufsunfähigkeitsversicherung

Beispielhaftes Rechenbeispiel anhand der Hannoversche BU

- Alter: 25 Jahre

- Berufsstatus & Art: Angestellt, ohne körperliche Tätigkeit

- Raucher / Nichtraucher: Nichtraucher

- Versicherungsbeginn: 01.09.2026

- Höhe monatliche Rente: 250 Euro (75%)

- Absicherung bis: 67 Jahre

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

|

Hannoversche BU Comfort |

1.250 Euro / Monat | 52,53 Euro |

|

Hannoversche BU Comfort Starter Tarif (nur die ersten 5 Jahre) |

1.250 Euro / Monat |

18,84 Euro |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Wie man sehen kann, ist die Absicherung bereits zu einem recht kleinen Preis zu erhalten. Wer sogar früher in Rente gehen möchte, weil privat vorgesorgt wird oder man mit Abstrichen leben kann, kann die BU auch mit z.B. 60 oder 65 Jahren enden lassen. Die Beträge würden dann auf 31,12 Euro oder 45,13 Euro sinken.

11. Kann man eine Berufsunfähigkeitsversicherung kündigen?

Ja, Sie können eine Berufsunfähigkeitsversicherung kündigen. Doch nur weil dies geht, heißt das nicht, dass dies auch die beste und logischste Vorgehensweise ist. Bei einer Kündigung verlieren Sie in der Regel sämtliches angesammeltes Guthaben, was bedeutet. Sollten Sie jedoch nur wenigen Tage, Wochen oder Monate danach berufsunfähig werden, haben Sie keinen Schutz mehr. Sollten Sie sich später zudem wieder entscheiden eine BU abzuschließen, müssen Sie erneut durch alle Prüfungen.

Alternative #1: Beiträge zinslos stunden

Die am häufigsten genutzte Alternative zur Kündigung einer BU Versicherung ist das zinslose Stunden der Beiträge. Dies ist meistens bis maximal 2 Jahre möglich und bedeutet, dass die Beitragszahlungen vorübergehend ausgesetzt werden, während der Versicherungsschutz weiterhin besteht. Sobald wieder gezahlt werden kann, müssen die geschuldeten Beiträge nachgezahlt werden. Diese Option ist vor allem bei vorübergehend finanziellen Problemen sinnvoll.

Alternative #2: Vertrag beitragsfrei stellen

Wahlweise können sie den Vertrag auch beitragsfrei stellen. In diesem Fall ist der Versicherungsschutz nicht vorhanden oder zumindest stark eingeschränkt. Dafür brauchen Sie bei einer Wiederaufnahme des Schutzes aber auch keine Beiträge nachzahlen. Zudem können Sie, genauso wie bei Alternative #1, die Versicherung ohne erneute Gesundheitsprüfung wieder aufnehmen. Das ist gegenüber der Kündigung ein enormer Vorteil.

Alternative #3: Beitragsrückgewähr oder niedrige Rente

Sollten Sie wirklich kündigen wollen und auch keine andere BUV ins Visier nehmen, macht es Sinn entweder direkt beim Abschluss eine Beitragsrückgewähr oder eine niedrigere BU Rente zu vereinbaren. Wahlweise kann das auch im Nachhinein versucht werden – sollte der Versicherer sich darauf einlassen, erhalten Sie einen Teil der Beiträge zurück oder eine deutlich niedrigere BU Rente im Fall der Berufsunfähigkeit.

Was also bei einer Kündigung machen?

- Vertrags zinsfrei stunden

- Vertrag beitragsfrei stellen

- Beitragsrückgewähr aushandeln

- Geringere BU Rente aushandeln

12. Können die Beiträge der BU später erhöht oder gesenkt werden?

Eine Erhöhung des Versicherungsschutzes ist grundsätzlich immer möglich, genauso wie das Absenken eben dieses Schutzes. Allerdings gilt es hierbei einige Dinge zu beachten. Während das Senken der BU Rente ohne Probleme und jederzeit möglich ist, bedarf es beim Erhöhen entweder der Beantwortung neuer Gesundheitsfragen (erneute Risikoprüfung) oder das Vorhandensein einer Dynamik oder eine Nachversicherungsgarantie. Beide würden es möglich machen, Beiträge ohne neue Prüfung zu erhöhen.

Beitrag & Rente absenken: Das geht immer

Wenn Sie aus finanziellen oder anderen Gründen den Beitrag und damit auch den Schutz Ihre BUV verringern bzw. Absenken wollen, dann können Sie dies meist direkt zum nächsten Zahltermin machen. Das bedeute aber auch, dass Sie im Ernstfall eine geringere BU Rente erhalten und das obwohl Sie bislang für den höheren Schutz gezahlt haben.

Beitrag & Rente erhöhen: Dynamik & Nachversicherungsgarantie

Gerade wer seine Berufsunfähigkeitsversicherung früh abschließt, braucht einen Schutz, der mit ihm mitwächst – immerhin werden Gehalt und Größe der Familie anwachsen. Aus diesem Grund haben viele BU-Verträge die sogenannte „Dynamik“ enthalten. Alle paar Jahr erhält der Versicherte das Recht den Betrag der BU Rente ohne erneute Prüfung zu erhöhen. Einen Zwang dies auch zu tun, gibt es nicht. Im Regelfall werden hier Prozentsätze von 2% bis 5% jährlich zur Kaufkraftverlust-Absicherung vereinbart.

Rechenbeispiel:

25 Jahre alter Assistent eines Filialleiters sichert 1.250 Euro ab und vereinbart eine Dynamik von 3% und will mit 67 Jahren in Rente. Auf diese Weise steigt die BU Rente in 22 Jahren auf 2.395 Euro an. Durch spätere Beförderungen zum z.B. Filialleiter etc. gehen Verdienststeigerungen einher, die damit abgedeckt werden – auch die Inflation wird hier abgefangen.

Bei einer Nachversicherungsgarantie werden dagegen andere Maßstäbe an die Erhöhungen gesetzt. So gesteht Ihnen der Versicherer das Recht zu, den Beitrag später zu bestimmten Lebensereignissen zu erhöhen. Beispiele hierfür sind Heirat, Kinder, Bau eines Hauses etc. In diesen Fällen gibt Ihnen der Versicherer das Recht den Beitrag ohne erneute Prüfung zu erhöhen.

Worauf sollte man bei einer BU achten?

- Beiträge und Rente sollten anpassbar sein

- Dynamik kann variabel und wichtig sein

- Nachversicherungsgarantie sind das Minimum

13. Gibt es eine Beitragserstattung oder Beitragsrückgewähr?

![]()

Anders als die Beitragserstattung oder -rückgewähr funktioniert die Beitragsanrechnung oder -verrechnung. Hier werden wirtschaftliche Erfolge, die mit den gezahlten Beiträgen erreicht werden, dem Versicherten in Form von Beitragssenkungen oder stabilen Beiträgen „zurückgezahlt“. Dies ist zwar keine direkte Erstattung, nutzt am Ende aber auch, weil so die Beiträge stabil gehalten werden können.

14. Fallen für die Berufsunfähigkeitsversicherung Steuern an?

Genauso wie bei der gesetzlichen Rente müssen auch auf Berufsunfähigkeitsversicherungen bzw. den daraus resultierenden Renten, Steuern gezahlt werden. An und für sich zählt die BU zu den abgekürzten Leibrenten, bei denen die Besteuerung vom Ertragsanteil abhängt und dieser wiederum von der voraussichtlichen Bezugsdauer der BU Rente. Festgelegt wird diese von einem Arzt als „Prognosezeitraum“. Wenn Sie z.B. mit 50 berufsunfähig werden und die BU Rente bis zum 65. Lebensjahr benötigen, beträgt der Ertragsanteil beispielsweise 16 Prozent. Bei einer Rente von 1.000 Euro sind das 160 Euro. Diesen Betrag addiert man nun zu den steuerpflichtigen Einnahmen und addiert sie mit dem persönlichen Steuersatz (Freibetrag nicht vergessen!).

Zurück zum Anfang: BU Beiträge von Steuer absetzen

Bevor wir jedoch soweit kommen und die Rente versteuern können, müssen erst einmal die Beiträge gezahlt werden. Diese können Sie von der Steuer absetzen, was über den Punkt der „sonstigen Vorsorgeaufwendungen“ geschieht. Hier hat der Gesetzgeber jährlich einen Freibetrag von 1.900 Euro vorgesehen (für Freiberufler & Selbständige 2.800 Euro). Beiträge zur Kranken- und Pflegeversicherung zählen hier übrigens auch herein. Dazu eine kleine Beispielrechnung.

- Jährliche Beiträge zur Kranken- und Pflegeversicherung – 650 Euro

- jährliche Kosten der Berufsunfähigkeitsversicherung betragen 456 Euro

Über die sonstigen Vorsorgeaufwendungen können Sie von den 456 Euro 250 Euro absetzen. Danach ist der Freibetrag soweit ausgeschöpft, dass die restlichen Beträge nicht mehr steuerlich geltend gemacht werden können. Das führt leider dazu, dass ab einem Monatsbrutto von 2.000 Euro die Kranken- und Pflegebeiträge den gesamten Freibetrag ausmachen.

So wird die BU Rente am Ende besteuert

Jetzt kehren wir noch einmal zur finalen Situation der Rentenbesteuerung zurück. Unter § 55 EStDV findet sich die komplette Tabelle für die Berechnung des Ertragsanteil. (Quelle). Hier kann exakt eingesehen werden, wie viel von der BU Rente am Ende steuerlich berücksichtigt werden muss. Wenn Sie eine BU Rente über 2.000 Euro abgeschlossen haben und mit 45 berufsunfähig werden, sowie die Rente bis zum 65. Lebensjahr beziehen müssen, beträgt der Ertragsanteil 21%. Insgesamt ergibt sich so ein steuerlich relevanter Betrag von 5.040 Euro jährlich. Aufgrund des Grundfreibetrags, der deutlich höher liegt, müssen keine Steuern entrichtet werden – vorausgesetzt, es gibt keine weiteren Einnahmen in der Steuererklärung.

Alle wichtigen Infos zur Steuer:

- Beiträge zur BU wandern in „sonstige Vorsorgeaufwendungen“

- BU Rente wird in Anlage R vermerkt

- Grundfreibetrag & Ertragsanteil bei Steuer beachten

15. Erhalten die Hinterbliebenen meine BU Rente falls ich sterbe?

Da die BU Versicherung eine Risiko-Versicherung auf den eigenen Körper und das eigene Befinden ist, gibt es grundsätzlich keine Absicherung der Hinterbliebenen. Dies ist nur in seltenen Fällen anders geregelt. Zum Beispiel dann, wenn die BUV zusammen mit einem Beitragsrückgewähr-Modell gekoppelt wurde. In diesem Fall kann es sein, dass das angesparte Vermögen (also die reinen Erträge) an den Ehegatten ausgezahlt wird. Dies aber nur, wenn es noch nicht für die eigentliche BU Rente des Versicherten ausgezahlt wurde.

Sonderfall der nicht genutzten BU

Sollte der Versicherte seine Berufsunfähigkeitsversicherung noch nicht genutzt haben, weil er verstarb, wird die BU automatisch gekündigt. In diesem Fall kann ein Rückkaufswert ermittelt werden, welcher durch den Ehegatten abgerufen werden kann. Dieser beträgt in der Regel einen kleinen Teil der bereits geleisteten Beiträge. Auch hier gilt es explizit die vereinbarten Konditionen zu prüfen.

16. Was sind die Unterschiede zur Dienstunfähigkeitsversicherung?

Die Dienstunfähigkeitsversicherung ist für Beamte das, was für andere Personengruppen die Berufsunfähigkeitsversicherung ist. Hier gibt es einige grundlegende Unterschiede, die es zu beachten gilt, da sich die Gruppen der Beamten und Angestellten/Selbständigen unterscheiden. So ist es für einen Beamten zum Beispiel nicht vorgesehen, dass er auf andere Berufe verwiesen wird – immerhin hat er den Status eines Staatsdieners (auf Lebenszeit).

Als Beamter erhalten Sie bei Bescheinigung einer Dienstunfähigkeit nach Beamtenversorgungsgesetz (BeamtVG) ein Ruhegehalt, dessen Höhe von der Länge der Arbeitszeit und dem Besoldungsgrad abhängt. Für den restlichen Betrag, den Sie eventuell benötigen, sollten Sie eine DUV abschließen.

5 Jahre als Grenze für Ruhegehalt

Wer mindestens 60 Monate für den Dienstherrn tätig war, erhält 35 Prozent seines bisherigen Gehalts in Form einer Rente. Diese prozentuale Rente kann bis auf maximal 71,75 Prozent ansteigen. Probleme gibt es bei der Auszahlung dann, wenn die Dienstunfähigkeit selbst herbeigeführt wurde. Nach §43b Punkt 4 des Bundesbesoldungsgesetzes müssen Soldaten Ihre Verpflichtungsprämie in einem solchen Fall zurückzahlen.

Tabelle zur Berechnung des Ruhegehalts

| Anzahl der Dienstjahre | Ruhegehalt von Beamten |

| 0 bis 5 | kein Ruhegehalt |

| 6 bis 19 | 35 % |

| ab 20 | ab 35,88 % |

| ab 30 | ab 53,81 % |

| ab 40 | ab 71,75 % |

Beamte haben bei der Absicherung Vorteile

Als Angestellter mit BU müssen Sie zu 50% berufsunfähig sein und eine Prognosezeitraum von 6 Monaten haben, also für min. 6 Monate auch auf diesem Level berufsunfähig bleiben. Bei Beamten genügt es, wenn Sie Ihren Dienst nicht mehr ordentlich machen können. Eine Prüfung auf Berufsunfähigkeit ist genauso wenig nötigt, wie das Einhalten der 50%. Die „Beamtenklausel“ lautet dabei wie folgt:

„Die Versetzung in den Ruhestand oder die Entlassung aus dem Dienst gelten als Berufsunfähigkeit.“

Weitere Besonderheiten sind das Fehlen einer Dynamik (das Ruhegehalt steigt ja an) und die geringere Absicherungssumme, da das Ruhegehalt mehr Einnahmen liefert als eine Erwerbsminderungsrente. Dies senkt auch die zu leistenden Beiträge im Monat.

Alles zur Dienstunfähigkeitsversicherung im Blick:

- Monatlichen Beiträge sind geringer

- Dynamik ist nicht vorhanden & notwendig

- Ruhegehalt steigt mit der Dauer der Arbeitsjahre

- Dienstunfähigkeit reicht aus

- Keine Verweisung auf andere Berufe

17. Worauf muss man beim Online-Abschluss einer BU achten?

Wenn Sie planen eine Berufsunfähigkeitsversicherung abzuschließen, ist ein Online Vergleich genau das Richtige. Auf diese Weise können Sie vorab prüfen, welche Summe bei welcher BU Rente anfallen würde und welche Konditionen die unterschiedlichen Versicherungen haben. Zudem sind Vergleiche (wie z.B. der Vergleich unten) unabhängig, kostenlos und unverbindlich. Falsch machen können Sie im Grunde nichts, sodass es auch nichts Besonderes zu beachten gilt. Einfach kostenlos und schnell den persönlichen Vergleich anfordern.

- Allianz Berufsunfähigkeitsversicherung

- Alte Leipziger Berufsunfähigkeitsversicherung

- AXA Berufsunfähigkeitsversicherung

- Barmenia Berufsunfähigkeitsversicherung

- Condor Berufsunfähigkeitsversicherung

- Continentale Berufsunfähigkeitsversicherung

- DBV Berufsunfähigkeitsversicherung

- Generali Berufsunfähigkeitsversicherung

- Gothaer Berufsunfähigkeitsversicherung

- Hannoversche Berufsunfähigkeitsversicherung

- HanseMerkur Berufsunfähigkeitsversicherung

- HDI Berufsunfähigkeitsversicherung

- Nürnberger Berufsunfähigkeitsversicherung

- Swiss Life Berufsunfähigkeitsversicherung

- Volkswohl Bund Berufsunfähigkeitsversicherung

- Zurich Berufsunfähigkeitsversicherung

|

|

|

|