Wie sollte sich ein Angestellter heutzutage bei einer Berufsunfähigkeitsversicherung absichern, um eine garantierte Rente zu bekommen? Schließlich ist bekannt, dass jeder vierte in Deutschland frühzeitig berufsunfähig wird und die Altersvorsorge ins Kippen kommt. Um für Sie als Angestellten die perfekte Berufsunfähigkeitsversicherung zu finden, ist ein Berufsunfähigkeitsversicherungsvergleich unabdinglich. Dieser ist selbstverständlich kostenlos und bietet alle derzeitigen Berufsunfähigkeitsversicherung Angestellte in einem unabhängigen Vergleich an. Sollten Sie sich nur bei einer Versicherung beraten lassen, ist nicht garantiert, dass Sie tatsächlich auch die für Sie passende Berufsunfähigkeitsversicherung erhalten. Fehlentscheidungen am Anfang können hier später bei der Altersvorsorge sehr teuer werden, denn man weiß erst, ob man die richtige Versicherung hat, wenn der Versicherungsfall tatsächlich eintritt.

Berufsunfähigkeitsversicherung Angestellte: Fakten im Blick

- Schließt die Versorgungslücke im Ernstfall

- Tarif sollte Verzicht auf Abstrakte Verweisung enthalten

- Beitragsdynamik und geringer Prognosezeitraum essentiell

- Ein unabhängiger Vergleich der Tarife wird empfohlen

Inhaltsverzeichnis

1. Macht eine Berufsunfähigkeitsversicherung Angestellte Sinn?

![]()

Eine Berufsunfähigkeitsversicherung abzuschließen, gehört mit zu den wichtigsten Versicherungen die Sie abschließen können. Der wohl größte Vorteil ist die Absicherung des Lebensstandards, den Sie mit einer Berufsunfähigkeitsversicherung Angestellte absichern können. Dazu kommt, dass diese Art der Versicherung, sollte Sie frühzeitig abgeschlossen werden, schon für 15 Euro im Monat zu haben ist. Ein geringer Betrag, wenn Sie sich überlegen, welchen Ärger Sie sich damit später auch bei der Rente, ersparen. Natürlich gibt es hier unterschiedliche Tarife im Test, gängig ist jedoch eine 100-prozentige Berufsunfähigkeitsrente ab einer Berufsunfähigkeit von 50%. Im Gegensatz zur Erwerbsminderungsrente, die 30 bis 40 Prozent des letzten Brutto Gehalts als Rente bezahlt, zahlt die Versicherung also den vorher vereinbarten Betrag.

Berufsunfähigkeitsversicherung: Warum?

- Jeder kann berufsunfähig werden, egal ob Dachdecker oder Bürokraft

- Die häufigsten Gründe für eine BU sind Nervenkrankheiten und Krebs

- Absicherung des Lebensstandards im Bedarfsfall

Der wohl häufigste Fall für Angestellte tritt ein, wenn sie länger als 6 Wochen krank sind. Anfangs bekommen sie selbstverständlich die Lohnfortzahlung vom Arbeitgeber. Aber danach werden lediglich 70% des Bruttogehalts gezahlt. Sollten sie hier laufende Kosten im Monat haben, die diesen Betrag bereits überschreiten, kann es zu Problemen kommen. Das Krankentagegeld bekommen Angestellte für höchstens 78 Wochen, verteilt auf 3 Jahre und auch dieses ist begrenzt auf 2.600 Euro. Den Lebensstandard den die Betroffenen vorher hatten, können sie hiermit nur schwerlich aufrechterhalten. Stellt man sich so seine Altersvorsorge vor? Vor allem nicht, wenn man dauerhaft berufsunfähig ist und Anspruch auf Erwerbsminderungsrente hat – hier bekommt man lediglich 30 Prozent des letzten Bruttoeinkommens.

- Nach 6 Wochen Krankheitsausfall gibt es nur 70% des Bruttogehalts

- Krankentagegeld wird für 78 Wochen gezahlt, verteilt auf 3 Jahre

- Die Erwerbsminderungsrente beträgt 30 Prozent des letzten Bruttoeinkommens

- Gewohnter Lebensstandard kann damit nicht aufrechterhalten werden

Berufsunfähigkeitsversicherung Angestellte schließt Versorgungslücke

Wer als Angestellter die Erwerbsminderungsrente bezieht, muss daher mit einer Berufsunfähigkeitsversicherung Angestellte vorsorgen. Sie gleicht nicht nur die Versorgungslücken am Anfang der Berufsunfähigkeit aus, sondern leistet auch bei dauerhafter Berufsunfähigkeit Zahlungen, in Extremfällen bis zum Beginn der Altersrente.

Zwar steht Angestellten bei Berufsunfähigkeit die Erwerbsminderungsrente zu, diese reicht aber nicht aus, um den bisherigen Lebensstandard zu sichern, da sie viel zu gering als monatlicher Schutz ausfällt. Vor allem Angestellte haben hier noch einen weiteren Vorteil: Für viele Berufe gibt es sehr günstige Tarife für spezielle und risikoarme Berufe, da die Notwendigkeit der zusätzlichen Vorsorge auch bei den Versicherern schon lange angekommen ist. Ein Vergleich und Test der Angebote im Voraus macht also durchaus Sinn, um den besten Tarif für den jeweiligen Beruf für sich zu finden.

2. Tarif-Rechenbeispiel für Angestellte

Berufsunfähigkeitsversicherer bieten spezielle Tarife für Angestellte an. Aufgrund des breit aufgestellten Angebots fällt es schwer, den perfekten Tarif ausfindig zu machen. Vor allem da jeder Tarif mit anderen Leistungen und speziellen Rabatten überzeugen will.

Rechenbeispiel: Berufsunfähigkeitsversicherung für Angestellte

Vorgaben & Bedingungen für die Beispielrechnung

- Alter: 25 Jahre

- Berufsstatus & Art: Angestellt, ohne körperliche Tätigkeit

- Akademiker: Nein

- Raucher / Nichtraucher: Nichtraucher

- Versicherungsbeginn: 01.08.2026

- Höhe monatliche Rente: 1.250 Euro / 1.500 Euro / 1.750 Euro

- Absicherung bis: 63/65/67 Jahre

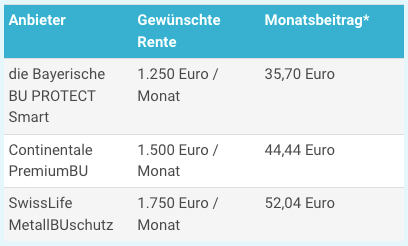

Absicherung bis zum 63. Lebensjahr

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

| die Bayerische BU PROTECT Smart | 1.250 Euro / Monat | 35,70 Euro |

| Continentale PremiumBU | 1.500 Euro / Monat | 44,44 Euro |

| SwissLife MetallBUschutz | 1.750 Euro / Monat | 52,04 Euro |

Absicherung bis zum 65. Lebensjahr

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

| die Bayerische BU PROTEXT Smart | 1.250 Euro / Monat | 42,20 Euro |

| Stuttgarter BUV-Plus | 1.500 Euro / Monat | 52,82 Euro |

| SwissLife MetallBUschutz | 1.750 Euro / Monat | 60,98 Euro |

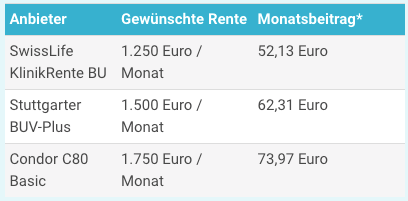

Absicherung bis zum 67. Lebensjahr

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

| SwissLife KlinikRente BU | 1.250 Euro / Monat | 52,13 Euro |

| Stuttgarter BUV-Plus | 1.500 Euro / Monat | 62,31 Euro |

| Condor C80 Basic | 1.750 Euro / Monat | 73,97 Euro |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Das Beispiel macht deutlich, welches Potential eine Berufsunfähigkeitsversicherung für Angestellte haben kann, sollte eine Berufsunfähigkeit eintreten. Wenn Sie eine Versicherung abschließen möchten, muss diese zu den persönlichen Rahmenbedingungen passen und das Angebot im Falle einer Berufsunfähigkeit leistungsstark sein. Einfach den unverbindlichen Vergleich ausfüllen und den individuellen Beitrag Ihrer BU Versicherung herausfinden.

3. Versicherungs-Vergleich: Der Check-Up

Im Test von Stiftung Warentest der Berufsunfähigkeitsversicherungen (06/2024) schlossen die DBV, Europa, Hannoversche, HDI, LV1871, Allianz, Axa, Gothaer jeweils mit Spitzenergebnissen („sehr gut“) und einer Note von 1,0 oder besser ab. Untersucht wurden hier vor allem auch Berufsunfähigkeitsversicherungen für Angestellte. (Quelle)

Die Deutsche Gesellschaft für Verbraucherstudien mbH hat im März 2023 insgesamt 20 Berufsunfähigkeitsversicherer unter die Lupe genommen. Der Test wurde in drei unterschiedlich gewichtete Kategorien untergliedert: „Tarife & Konditionen“, „Transparenz & Komfort“ und „Telefon-Kundendienst“. Auf den ersten Rang schaffte es die Nürnberger mit 90,4% und der Note 1,6. Auf den folgenden Plätzen rangieren die Allianz, CosmosDirekt, Hannoversche und Volkswohl Bund. (Quelle)

Die Wirtschaftswoche hat im Juli 2023 ebenfalls einen umfangreichen Test veröffentlicht und dabei die besten BU-Versicherungen für verschiedene Personengruppen bzw. Modell-Kunden ermittelt. Für junge Bankkaufleute beispielsweise schnitten die HDI Lebensversicherung AG mit dem Tarif SBU EGO Top mit 100 Punkten am besten ab. Auf den nächsten Plätzen folgen die Zurich, die Stuttgarter sowie die Württembergische und die Gothaer. (Quelle)

Im Rating von Franke & Bornberg wurden die verschiedensten Tarife der bekanntesten Versicherer genauer unter die Lupe genommen. Aktuell befinden sich 198 Tarife in der Datenbank, wovon zahlreiche Tarife die Bestnote „FFF+“ und die Note 0,5 erhielten. Darunter befinden sich Tarife der folgenden Versicherer (alphabetisch): (Quelle)

- Allianz

- Alte Leipziger

- AXA

- Baloise

- Bayern-Versicherung

- Condor

- Continentale

- CosmosDirekt

- DBV

- Deutsche Ärzteversicherung

- Dialog

- ERGO

- EUROPA

- Generali

- Gothaer

- Hannoversche

- HDI

- Helvetia

- HUK 24

- HUK-COBURG

- InterRisk

- Lebensversicherung von 1871

- NÜRNBERGER

- Provinzial

- R+V

- SIGNAL IDUNA

- Stuttgarter

- Swiss Life

- Versicherer im Raum der Kirchen Lebensversicherung

- VOLKSWOHL BUND

- VPV Lebensversicherung

- Württembergische

- Zurich

4. Checkliste: Worauf sollten Angestellte achten?

Durch die enorme Wichtigkeit, die der Berufsunfähigkeitsversicherung Angestellte zukommt, ist es auch unabdinglich, dass bestimmte Punkte speziell für Angestellte und ihren jeweiligen Beruf überprüft werden. Die wichtigsten zu prüfenden Punkte haben wir hier einmal für Sie zusammengetragen:

- Abstrakte Verweisung beachten: Manch ein Versicherer hat die Klausel „abstrakte Verweisung“ in seinen Versicherungsverträgen aufgenommen. Das bedeutet, dass man Sie im Zweifelsfall auf einen anderen Beruf verweisen kann. Eine solche Klausel in die Tarifbedingungen zu integrieren, ist demnach nicht sinnvoll. Außerdem sollte bei einer abstrakten Verweisung auf einen anderen Beruf im Vertrag definiert sein, wie Lebensumstellungen nach einer abstrakten Verweisung bezüglich der weiteren Auszahlungen festgeschrieben sind. Kann man beispielsweise bei mehr Gehalt oder weiteren Kindern eine höhere Auszahlungssumme definieren?

- Gelbe-Schein-Regelung: Hier wird gezahlt, wenn die Krankheit für mindestens 6 Monate zur Berufsunfähigkeit führt, egal ob anschließend eine dauerhafte Berufsunfähigkeit festgestellt wird oder nicht. Diese Regelung ist besonders wichtig zu betrachten, da sonst Versorgungslücken durch die Nichtausübung des Berufs entstehen können. Hier sollte auch auf eine Kombination mit der „rückwirkenden Leistung“ geachtet werden.

- Rückwirkende Leistungen: Wenn Sie den Tarif prüfen, ist es auch wichtig, darauf zu achten, dass im Krankheitsfall die Leistungen, die Ihnen zustehen, rückwirkend gezahlt werden. So gleichen Sie Versorgungslücken aus die anfangs im Krankheitsfall entstehen.

- Prognosezeitraum: Sollte Ihr Arzt Sie direkt zu Beginn als „berufsunfähig“ krankschreiben, dann ist ein geringer Prognosezeitraum von 6 Monaten wichtig. Nur sehr wenige Ärzte werden Sie für einen längeren Zeitraum berufsunfähig schreiben, wenn diese nicht sehr auffällig vorliegt. So stellen Sie sicher, dass Sie Ihre Leistungen direkt von Anfang an erhalten – auch, wenn Sie später wieder zur Arbeit gehen können.

- Arztanordnungsklausel: Ist diese im Vertrag enthalten, werden dem Versicherungsnehmer ärztliche Verordnungen zugeordnet, die als zumutbar gelten. Sollten diese abgelehnt werden, kann die Versicherung Anspruchszahlungen vermeiden. Eine Ärzteanordnungsklausel sollte daher nicht als Klausel im Versicherungsvertrag vorkommen.

- Nachversicherungsgarantien/Beitragsdynamik: Sollten Sie im Laufe Ihres Lebens mehr Lohn erhalten, kann auch hier die private Berufsunfähigkeitsversicherung mit Hilfe einer Nachversicherungsgarantie angepasst werden: Dieses muss jedoch im Vertrag der Berufsunfähigkeitsversicherung festgelegt sein.

Sollten all diese wichtigen Vorgaben für Angestellte und ihren Beruf erfüllt sein, kann die private Berufsunfähigkeitsversicherung Angestellte ruhigen Gewissens als private Altersvorsorge abgeschlossen werden.

5. FAQ: 5 wichtige Fragen & Antworten

Zusätzliche Berufsunfähigkeitsversicherung? Es gibt doch auch eine gesetzliche!

Die Antwort auf diese Frage ist einfach: Die gesetzliche BU Absicherung reicht nicht aus, um Ihren derzeitigen Lebensstandard auch im Alter halten zu können. Das wird klar, wenn man die blanken Zahlen betrachtet: Sie bekommen nach 6 Wochen Krankheit nur noch 70 Prozent des Bruttogehalt gezahlt und das für maximal 78 Wochen. Anschließend umfasst die Erwerbsminderungsrente nur noch 30 Prozent des letzten Bruttoeinkommens. Eine private Berufsunfähigkeitsversicherung ist also vor allem dazu gedacht, Versorgungslücken zu schließen und Ihren Lebensstandard im Alter zu sichern.

Ich arbeite in einem Büro – warum brauche ich eine Berufsunfähigkeitsversicherung?

Die Statistiken zeigen: Auch Büroangestellte werden schnell krank. Vor allem Nervenkrankheiten (29 Prozent), wie Burnout oder Depressionen sind die häufigsten Ursachen für eine Berufsunfähigkeit. An zweiter Stelle der häufigsten Krankheiten vor allem für Büroangestellte steht Krebs. Aber auch jede andere Berufsgruppe kann von diesen beiden Krankheitstypen befallen werden. Egal wie risikoreich der Beruf also im Allgemeinen ist: Eine Berufsunfähigkeitsversicherung lohnt sich in jedem Fall.

Erhalten Hinterbliebene meine BU Rente?

Generell ist eine private Berufsunfähigkeitsversicherung eine Versicherung auf den eigenen Körper, weshalb Hinterbliebene im Falle einer Berufsunfähigkeit nicht mit abgesichert sind. Wurde die BU aber mit einem Beitragsrückgewähr-Modell abgeschlossen, können angesparte Vermögen an den Ehegatten ausgezahlt werden.

Ein weiterer Sonderfall ist auch, dass wenn der Versicherte verstirbt, bevor er seine Berufsunfähigkeitsversicherung nutzen konnte, eine automatische Kündigung wirksam wird. War der Versicherte verheiratet, kann der Ehegatte einen Rückkaufswert ermitteln lassen. Hier wird dann ein kleiner Betrag der geleisteten Beiträge ausgezahlt, aber das auch nur, wenn die eigentliche BU Rente des Versicherten noch nicht ausgezahlt wurde.

Welche Berufe sind besonders gefährdet?

Grundsätzlich kann jeder in allen Berufen berufsunfähig werden. Das gilt vom Dachdecker bis zum Büroangestellten, da auch diese Berufsgruppen von Nervenkrankheiten oder Krebs befallen werden können. Berufsgruppen mit erhöhtem Berufsrisiko durch Invalidität sind beispielsweise Gerüstbauer, Dachdecker, Bergleute, Pflasterer und Wurstwarenhersteller. Diese Berufe benötigen eine klug angelegte Altersvorsorge in Form einer BU Versicherung.

Muss ich meine gesetzliche Rente bei einer Berufsunfähigkeit beachten?

Seit dem 01.01.2001 kann ein Rentenanspruch aufgrund von Berufsunfähigkeit nur noch von Versicherten, die vor dem 02.01.1961 geboren wurden, geltend gemacht werden. Berufstätige, die danach geboren wurden, sollten sich daher zusätzlich innerhalb ihres Berufs absichern.