Berufsunfähigkeitsversicherung Rechner

Mit dem Berufsunfähigkeitsrechner Rechner haben Sie die Möglichkeit, sich völlig kostenlos und unverbindlich anzeigen zu lassen, wie teuer eine BU Rente für Sie werden könnte. Geben Sie einfach Ihre Wunschrente, sowie das Versicherungsende und einige Angaben zu Ihrem Job ein, schon wird Ihnen eine Liste von Beispieltarifen gezeigt.

Inhaltsverzeichnis

- 1 1. Warum ist der Berufsunfähigkeitsversicherung Rechner sinnvoll?

- 2 2. Welche Faktoren spielen beim BU Rechner eine Rolle?

- 3 3. Für diese Menschen ist der BU Rechner sehr sinnvoll

- 4 4. Berufsunfähigkeitsversicherung Rechenbeispiel: Das kostet die BU

- 5 5. Unser Tipp: Nicht zu lange warten!

- 6 6. Fragen & Antworten zum Thema BU Rechner

1. Warum ist der Berufsunfähigkeitsversicherung Rechner sinnvoll?

Die Berufsunfähigkeit gehört zu den größten individuellen Risiken, die es auf diesem Planeten gibt. Das auch, weil viele Dinge zur Berufsunfähigkeit führen können und diese meist komplett unvorbereitet eintritt – wer dann nicht abgesichert ist, riskiert die komplette Verarmung und den Verlust des Lebensstandards. Seit dem 1. Januar 2001 hat sich die Situation zudem noch einmal verschärft, weil zu diesem Zeitpunkt die staatliche Berufsunfähigkeitsrente abgeschafft wurde.

Aus diesem Grund ist die private Absicherung immens wichtig geworden, will man nicht riskieren, am unteren Rand der Armutsgrenze zu leben. Mit dem Berufsunfähigkeitsversicherung Rechner lässt sich schnell errechnen, dass eine BU nicht einmal wirklich teuer sein muss. Bereits für um die 20 Euro können entsprechende Tarife abgeschlossen werden. Dabei empfiehlt es sich, so früh wie möglich eine Absicherung durchzuführen, um in den Genuss geringer Beiträge zu kommen.

2. Welche Faktoren spielen beim BU Rechner eine Rolle?

Der Beitrag der Berufsunfähigkeitsversicherung setzt sich aus verschiedenen Aspekten zusammen. Einige davon werden bereits mit dem Berufsunfähigkeitsversicherungs Rechner abgefragt, wie z.B. die Wunschrente, die Berufsgruppe & Art, sowie die Versicherungsdauer und das eigene Alter. Lediglich den Gesundheitszustand, sowie etwaige gefährliche Hobbys gilt es später noch einmal detailliert darzulegen – das spielt aber vorerst keine Rolle.

Alter, Berufsgruppe & Arbeitsart

![]()

Darüber hinaus gilt es auch die Berufsgruppe zu berücksichtigen. Gemeint sind hiermit Angestellte, Selbständige, Beamte und viele weitere Gruppen. Dies dient dazu, den richtigen Tarif zu finden. So muss ein Beamter andere Arten von Risiken absichern, als beispielsweise ein Angestellter. Je nach Auswahl gibt der Berufsunfähigkeitsversicherung Rechner andere Tarife und Versicherer aus.

Bei der Arbeitsart wird innerhalb der Berufsgruppe nun noch ausgewählt, wie hoch die körperliche Belastung ist. Je nachdem, ob man im Büro sitzt und keiner körperlichen Tätigkeit nachgeht oder als Handwerker sein Geld verdient, besteht ein unterschiedlich hohes Risiko für die Berufsunfähigkeit. Um eine Berufsunfähigkeitsversicherung berechnen zu können, muss daher eine Arbeitsart gewählt werden.

Höhe der Wunschrente

Ein sehr elementarer Teil der BU Police ist die Wunschrente im Falle der Berufsunfähigkeit. Diese sollte am aktuellen Gehalt ausgemacht werden und ca. 70% des momentanen Nettoverdienstes ausmachen. Die übrigen 30% entfallen zum Teil, da berufsbedingte Ausgaben nicht mehr nötig sind oder werden durch die stattliche Erwerbsunfähigkeitsrente aufgefüllt.

Da in Zukunft die Gehälter bei Angestellten und Selbständigen steigen werden, gilt es die sogenannte Beitragsdynamik oder Nachversicherungsgarantie zu inkludieren. So ist sichergestellt, dass die BU Rente jährlich oder zu festgelegten Zeitpunkten (Hochzeit, Kinder, Hausbau etc.) zu einem festen Satz oder in individueller Höhe angepasst werden kann. Klar ist jedoch: Je höher die Wunschrente, desto höher der Beitrag.

Gesundheitszustand

Einer der wenigen Punkte, der im Berufsunfähigkeitsversicherung Rechner nicht direkt abgefragt wird, jedoch im späteren Verlauf eine Rolle spielt, ist der Gesundheitszustand. Hier werden Fragen durch die Versicherung zu Vorerkrankungen, chronischen Leiden und vielen weiteren Dingen gestellt, die es wahrheitsgemäß zu beantworten gilt. Hier macht es sich bezahlt, im jungen Alter eine BUV (Berufsunfähigkeitsversicherung) abzuschließen.

Versicherungsdauer

![]()

Hobbys & Freizeit

Die Hobbys und die eigene Freizeitgestaltung spielen nicht die ausschlaggebendste Rolle bei der Auswahl eines passenden Tarifs oder dem Berufsunfähigkeitsversicherungs Rechner, sollten aber beachtet werden. So kann es für den Versicherer einen Unterschied machen, ob Sie als Extremsportler tätig sind oder lieber bei Oma in der Wohnstube häkeln. Auch hier gilt es wieder wahrheitsgetreu zu antworten. Sollten Sie nämlich beim Bungeejumping berufsunfähig werden, jedoch nicht angegeben haben, dass Sie regelmäßig Extremsport betreiben, könnte die Versicherung streiken – natürlich vorausgesetzt, diese kann das nachweisen. Bedenken Sie aber, dass dort Experten sitzen, die für Betrugsfälle besonders geschult sind. Sollten Sie tatsächlich nur einmal einen solchen Sprung gemacht haben, müssen Sie nichts befürchten.

3. Für diese Menschen ist der BU Rechner sehr sinnvoll

![]()

Schüler / Studenten / Auszubildende

Diese Gruppe umfasst grundsätzlich alle Menschen, die noch keinen finalen Job besitzen, sondern erst auf dem Weg dorthin sind. Meist ist die übliche Empfehlung von 70% des aktuellen Nettolohns nicht sinnvoll, denn es wird noch nichts oder sehr wenig verdient. Es haben sich daher folgende Vorgehensweisen bei den Versicherungen etabliert:

- Schüler: Festbeträge ab 500 Euro aufwärts

- Auszubildende: 70% des zu erwartenden, künftigen Nettolohns

- Studenten: 70% des zu erwartenden, künftigen Nettolohns

Auf diese Weise ist auch zu Beginn des Arbeitslebens die richtige Absicherung gewählt. Im BU Rechner kann dies auch entsprechend berücksichtigt werden – einfach die hier empfohlenen Richtwerte beim BU Rentenbetrag beachten.

Arbeitnehmer / Angestellte

Auf Arbeitnehmer bzw. Angestellte sind wir bereits klar eingegangen. Hier gilt es ca. 70% des momentanen Nettolohns abzusichern und eine Beitragsdynamik oder Nachversicherungsgarantie zu inkludieren. Auch Bürokräfte haben heutzutage vermehrt das Problem von Burnout, psychischen- oder körperlichen Erkrankungen, die mit dem Arbeitsalltag einhergehen. Diese sollte keinesfalls unterschätzt werden.

Selbständige / Freiberufler

Für Selbständige und Freiberufler gehört die Nutzung des Berufsunfähigkeitsversicherung Rechner noch einmal deutlicher zum Standards als bei Angestellten. Grund dafür ist in den meisten Fällen die Befreiung von der Sozialversicherungspflicht. Da Sie nun nicht mehr Teil der gesetzlichen Rente sind, gibt es im Notfall auch keine Erwerbsminderungsrente. Umso wichtiger ist also der Abschluss eines entsprechenden privaten Schutzes vor Berufsunfähigkeit.

Beamte / Lehrer

Für Beamte (Polizisten, verbeamtete Lehrer, etc.) gibt es die sogenannte Dienstunfähigkeitsversicherung. Diese übernimmt weitestgehend die Funktionen einer BUV, kommt aber mit einigen Extras daher. So macht in den meisten Fällen eine Dynamik oder Nachversicherungsgarantie nicht so viel Sinn, da mit steigender Anzahl an Dienstjahren das Ruhegehalt wächst. Die Versicherungslücke schrumpft also. Nur zu Beginn (0. Bis 5. Dienstjahr) sollte eine hohe prozentuale Absicherung gewählt werden, da hier kein Anspruch auf ein Ruhegehalt besteht. Sinn macht dies in jedem Fall, denn auch Beamte können besonderen Gefahren ausgesetzt sein (Außendienst) oder psychische Erkrankungen erleiden.

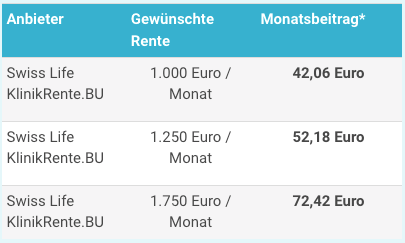

4. Berufsunfähigkeitsversicherung Rechenbeispiel: Das kostet die BU

Damit Sie sich ein Bild davon machen können, was ein beispielhafter Tarif in der Berufsunfähigkeitsversicherung kosten würde, haben wir einmal eine Berechnung anhand eines tatsächlichen Tarifs mit gängigen Bedingungen durchgeführt. Anhand dieses Beispiels können Sie gut nachvollziehen, dass die Kosten für eine Absicherung durchaus verkraftbar sind.

Tarif-Rechenbeispiel für eine Berufsunfähigkeitsversicherung

Rechenbeispiel anhand der Swiss Life BU

- Alter: 25 Jahre

- Berufsstatus & Art: Angestellt, ohne körperliche Tätigkeit

- Akademiker: nein

- Raucher / Nichtraucher: Nichtraucher

- Versicherungsbeginn: 01.07.2026

- Höhe monatliche Rente: 1.000 Euro / 1.250 Euro / 1.500 Euro

- Absicherung bis: 67 Jahre

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

|

Swiss Life KlinikRente.BU |

1.000 Euro / Monat | 42,06 Euro |

|

Swiss Life KlinikRente.BU |

1.250 Euro / Monat | 52,18 Euro |

| Swiss Life KlinikRente.BU | 1.750 Euro / Monat | 72,42 Euro |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

5. Unser Tipp: Nicht zu lange warten!

![]()

Profitieren Sie zudem möglichst früh von guten Konditionen und sichern Sie sich rechtzeitig gegen den Verlust der eigenen Arbeitskraft ab. In einem solchen Fall profitieren Sie auch von mehreren Vorteilen:

- Je jünger Sie bei Vertragsabschluss sind, desto günstiger ist der Beitrag

- Dank Nachversicherungsgarantie & Dynamik keine Versorgungslücken

- Im jungen Alter sind Vorerkrankungen & Gesundheitsfragen meist kein Thema

6. Fragen & Antworten zum Thema BU Rechner

1. Welche Daten müssen in den Berufsunfähigkeitsversicherung Rechner?

In den BU Versicherung Rechner müssen im Grunde nur wenigen Angaben zur Person, zum Beruf und den gewünschten Rahmenbedingungen:

- Geschlecht

- Geburtsdatum

- Berufsgruppe & Art

- Rentenhöhe & Laufzeit

- Persönliche Angaben

Tipp: Wenn Sie sich unsicher sind, welchen Betrag Sie als gewünschte Rentenhöhe eingeben sollen, rechnen Sie mit ungefähr 70% Ihres aktuellen Nettoverdienstes.

2. Sind der BU Rechner & das Ergebnis anonym?

Ja, der Berufsunfähigkeitsversicherung Rechner ist zu 100% anonym und wird nicht veröffentlicht. Die von Ihnen eingegebenen Daten werden SSL-verschlüsselt an unseren Partner Finanzen.de weitergeleitet, sodass sich ein Versicherungsexperte für weitere Details bei Ihnen melden kann. Dies ist stets kostenlos und unverbindlich.

3. Wie geht es nach dem Berufsunfähigkeitsversicherung Online Rechner weiter?

Der BU Rechner gibt Ihnen nach Eingabe der Daten Tarife und Versicherungen aus, die anhand der Angaben einen ersten Eindruck vermitteln sollen. Diese Angebote sind allerdings nicht verbindlich. Ein Versicherungsexperte wird sich bei Ihnen melden und bei Bedarf ein Angebot finales erstellen und einen Termin für die Gesundheitsfragen ausmachen.

4. Kostet der Berufsunfähigkeitsversicherung Rechner etwas?

Nein, die Nutzung des Berufsunfähigkeitsversicherung Beitragsrechner ist nicht nur unverbindlich und sicher, sondern auch 100% kostenlos. Lediglich die BU an sich kostet nach Abschluss natürlich einen Versicherungsbeitrag – dieser gestaltet sich aber unabhängig des BU Rechners.