Was für viele Personengruppen gilt: Der Abschluss einer Berufsunfähigkeitsversicherung ist sinnvoll und schließt Versorgungslücken. Gilt das aber auch automatisch für eine private Berufsunfähigkeitsversicherung Schüler? Immerhin arbeitet ein Schüler doch noch nicht einmal, wie soll er da von einer Versicherung gegen den Verlust eben dieser Arbeitsfähigkeit abgesichert werden? Ganz einfach – es wird eine Grundabsicherung gewählt, die sich am zu erwartenden ersten Gehalt orientiert. Denn wird ein Schüler berufsunfähig, erwartet ihn nicht einmal eine Erwerbsminderungsrente. Gerade deshalb ist ein Abschluss der passenden Versicherung so früh wie möglich zu unternehmen.

Berufsunfähigkeitsversicherung Schüler: Fakten im Blick

- Keine Gesundheitsprüfung notwendig

- Geringer Beitrag ohne Risikozuschläge und Leistungsausschluss

- Geeignet vor Ergreifen eines risikoreichen Berufes

- Ein unabhängiger Vergleich der Tarife wird empfohlen

Inhaltsverzeichnis

1. Macht eine Berufsunfähigkeitsversicherung Schüler Sinn?

![]()

Dennoch ist es wichtig, schon jetzt an später zu denken, und eine private Berufsunfähigkeitsversicherung Schüler abzuschließen. Umso gesünder und jünger der zu Versichernde ist, umso günstiger wird logischerweise auch die Berufsunfähigkeitsversicherung, denn es werden weniger Risikozuschläge für das Alter und Leistungsausschlüsse im Vertrag festgehalten. Ein frühzeitiger Abschluss lohnt sich also in jedem Fall, um eine Schulunfähigkeit und eine dementsprechend hinten angestellte Erwerbsunfähigkeit absichern zu können.

Berufsunfähigkeit Schüler: Warum?

- Während der Schulausbildung kann eine Schulunfähigkeit eine Erwerbsunfähigkeit bedingen

- Eine frühzeitige BU sorgt für einen günstigen Beitrag

- Weniger Risikozuschläge und Leistungsausschlüsse

Berufsunfähigkeitsversicherung für Schüler möglich

Natürlich gibt es auch für Schüler spezielle Berufsunfähigkeitsversicherungen, die von BU Versicherern angeboten werden. Hier wird der Beruf durch den eigentlichen Schulbesuch definiert. Das bedeutet, die Schule zu besuchen, gilt hier als Beruf. Dieser Sachverhalt muss auch nicht nachgemeldet werden, gleiches gilt für die Berufsausbildung oder ein Studium. Der zuletzt ausgeübte Beruf ist dabei versichert. Auch wenn der Schüler später einen risikoreicheren Beruf ausübt, ändert sich an diesem Fakt nichts.

Das Problem der Berufsunfähigkeit Schüler besteht hierbei lediglich in der konkreten Verweisung. Nehmen wir einmal an, der Schüler muss seine Schulausbildung aufgrund einer Schulunfähigkeit abbrechen. Irgendwann, so jedenfalls die Erfahrung der Anbieter, kann er doch eine Tätigkeit aufnehmen und macht dies auch häufig. Hier stellt der Versicherer die private Berufsunfähigkeitsversicherung logischerweise natürlich ein – vor allem, wenn es der Erfahrung des Schülers entspricht.

Ein weiterer Grund für eine schnellere konkrete Verweisung des Schülers in eine andere Beschäftigung, ist der, dass man als Schüler sicherlich wenig Erfahrung innerhalb seines beruflichen Bereichs vorweisen kann und auch kein eigenes Einkommen besitzt. Selbst wenn der Schüler später einmal Akademiker werden wollte: Die konkrete Verweisung bei der Versicherung ist hier schneller möglich als bei jeder anderen Form einer Berufsunfähigkeitsversicherung. Das ändert jedoch nichts daran, dass bei tatsächlicher Berufsunfähigkeit ein Schutz zum geringen Preis vorhanden ist.

Wie errechnen sich die Beiträge bei Schülern?

Der Betrag errechnet sich aus der wahrscheinlichen Berufsgruppenzuordnung des Schülers. Eine höhere Schulbildung impliziert also auch einen geringeren Preis. In diesem Fall aber auch nur dann, wenn keine risikorelevanten Krankheiten auftreten. Daher ist es ratsam, hier ab und zu einmal andere Tarife der Versicherungen, die in der Zwischenzeit auf dem Markt erschienen sind, zu überprüfen und ggf. zu wechseln.

Für Kinder & Jugendliche kommt der Abschluss einer Berufsunfähigkeitsversicherung Schüler vor allem auch dann in Frage, wenn beabsichtigt wird, einen psychisch oder körperlich sehr anstrengenden Beruf zu ergreifen. Dies ist mitunter die letzte Möglichkeit, einen möglichst geringen monatlichen Betrag beim Versicherer für einen BU Schutz zu ergattern.

- Berufsgruppenzuordnung entscheidet über monatlichen Betrag

- Gesundheitszustand und Alter des Schülers

- Körperlich anstrengende Berufswünsche sollten schon vorher abgesichert werden

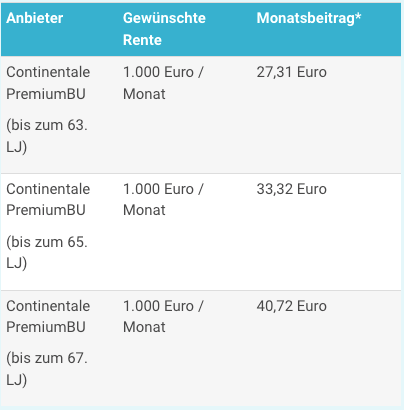

2. Tarif-Rechenbeispiel für Schüler

Berufsunfähigkeitsversicherer bieten auch günstige Tarife mit leider vorher genau zu überprüfenden Konditionen der Versicherung an. Aufgrund der relativ überschaubaren Masse an bezahlbaren Tarifen ist es hier von Nutzen, vorher die Tarifbedingungen der Versicherungen genauestens zu überprüfen, vor allem da es bei der BU für Schüler einige Sonderregelungen zu beachten gibt.

Rechenbeispiel: Berufsunfähigkeitsversicherung für Schüler

Vorgaben & Bedingungen für die Beispielrechnung

- Alter: 18 Jahre

- Berufsstatus & Art: Schüler

- Akademiker: Nein

- Raucher / Nichtraucher: Nichtraucher

- Versicherungsbeginn: 01.08.2026

- Höhe monatliche Rente: 1.000 Euro

- Absicherung bis: 63/65/67 Jahre

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

|

Continentale PremiumBU (bis zum 63. LJ) |

1.000 Euro / Monat | 27,31 Euro |

|

Continentale PremiumBU (bis zum 65. LJ) |

1.000 Euro / Monat | 33,32 Euro |

|

Continentale PremiumBU (bis zum 67. LJ) |

1.000 Euro / Monat | 40,72 Euro |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Das Beispiel macht deutlich, wie günstig eine Berufsunfähigkeitsversicherung Schüler sein kann und welches Potential in einer frühzeitigen Absicherung liegt. Wenn Sie Schüler sind und eine Versicherung abschließen möchten, muss diese zu den persönlichen Rahmenbedingungen passen und das Angebot leistungsstark und günstig sein. Einfach den unverbindlichen Vergleich ausfüllen und den individuellen Beitrag herausfinden.

3. Versicherungs-Vergleich: Der Check-Up

![]()

Im Juni 2024 hat die Stiftung Warentest Berufsunfähigkeitsversicherungen unter die Lupe genommen. Interessant für Schüler ist der Filter, ab welchem Alter ein Abschluss der BU-Versicherung möglich ist. Viele Versicherer ermöglichen das Eintrittalter ab 10 Jahre, andere ab 15 Jahren und bei einigen wenigen Anbietern muss die Volljährigkeit erreicht sein. Dabei erzielten die Anbieter DBV, Europa, Hannoversche, HDI, LV1871, Allianz, Axa und Gothaer mit der Note „sehr gut“ und Bewertungen von 1,0 oder besser hervorragende Ergebnisse. Der Schwerpunkt dieser Prüfung lag auf Versicherungen für Angestellte. (Quelle)

Die Deutsche Gesellschaft für Verbraucherstudien mbH führte im März 2023 eine Analyse von 20 Berufsunfähigkeitsversicherern durch. Der Test war in die Kategorien „Tarife & Konditionen“, „Transparenz & Komfort“ und „Telefon-Kundendienst“ gegliedert. Die Nürnberger erreichte dabei mit 90,4% und der Note 1,6 den ersten Platz. Allianz, CosmosDirekt, Hannoversche und Volkswohl Bund folgten auf den weiteren Plätzen. (Quelle)

Im Juli 2023 führte die Wirtschaftswoche einen weiteren umfassenden Test durch, der die besten Berufsunfähigkeitsversicherungen für verschiedene Kundengruppen ermittelte. Ein Modellbeispiel für Schüler wurde leider nicht präsentiert. Daher nehmen wir ein anderes Beispiel zur Hand: Die HDI Lebensversicherung AG erzielte für junge Bankkaufleute mit dem Tarif SBU EGO Top und 100 Punkten die höchste Bewertung. Zurich, die Stuttgarter, die Württembergische und die Gothaer folgten auf den nächsten Rängen. (Quelle)

Franke & Bornberg bewerteten eine Vielzahl von Tarifen der führenden Versicherer in ihrem Rating. Aktuell sind 189 Tarife in ihrer Datenbank in der Kategorie „Einsteiger BU“ erfasst, von denen viele die Bestnote „FFF+“ und eine Bewertung von 0,5 erhielten. Darunter befinden sich unter anderem Branchengrößen wie die Allianz, die AXA, Continentale, ERGO oder auch die HUK-COBURG sowie die Swiss Life.

4. Checkliste: Worauf sollten Schüler achten?

Wie im vorherigen Abschnitt des Textes erwähnt, ist es bei der BU-Schüler vor allem wichtig, auf einen günstigen Betrag und faire Konditionen des BU Schutzes zu achten, da die abstrakte Verweisung innerhalb dieser Tarife oftmals sehr einfach durch den Versicherer durchgeführt werden kann. Die wichtigsten Punkte können Sie in unserer Übersicht nachvollziehen:

- Abstrakte Verweisung beachten: Bei Schülern ist es durch das Fehlen von beruflicher Erfahrung und des Fehlen eines geregelten Einkommens einfacher, den Versicherten „abstrakt zu verweisen“. Was im Endeffekt bedeutet, dass der versicherte Schüler schneller auf eine andere berufliche Tätigkeit verwiesen werden kann. Die Klausel der abstrakten Verweisung sollte daher in jedem Tarif genauestens vor Abschluss geprüft werden, vor allem wie sich Lebensumstellungen nach einer abstrakten Verweisung bezüglich der weiteren Auszahlungen auswirken.

- Rückwirkende Leistungen: Unter rückwirkenden Leistungen wird verstanden, dass im Krankheitsfall die Leistungen, die dem Schüler zustehen, auch rückwirkend gezahlt werden. Versorgungslücken, die so am Anfang entstehen, werden dadurch ausgeglichen.

- Prognosezeitraum: Was für die BU bei Angestellten oder anderen Personengruppen gilt, gilt auch für Schüler: Wenn der Arzt den Schüler als „schulunfähig“ betitelt, dann sollte ein geringer Prognosezeitraum von 6 Monaten im Vertrag festgehalten sein.

- Arztanordnungsklausel: Auf diese Klausel sollten Sie achten, wenn Sie eine BU für Schüler (auch online) abschließen. Dem Versicherungsnehmer werden hier ärztliche Verordnungen zugeordnet, die als zumutbar gelten. Die Versicherung kann Anspruchszahlungen ablehnen, wenn die Untersuchung durch den Versicherten abgelehnt wird. Es ist daher ratsam, dass diese Klausel nicht im BU Vertrag festgeschrieben ist, um unnötige und nicht gewollte ärztliche Verordnungen ablehnen zu können.

- Nachversicherungsgarantien/Beitragsdynamik: Gerade dieser Punkt ist vor allem bei der BU Schüler wichtig: Sollte der Schüler im Laufe seines Lebens eine Tätigkeit ausüben können, bzw. sollten sich die Lebensverhältnisse stark ändern, sollte eine Nachversicherungsgarantie in der Berufsunfähigkeitsversicherung enthalten sein. So kann man später auch noch Anpassungen vornehmen und sich bestmöglich auf den Ernstfall vorbereiten.

- Berufsunfähigkeitsvorsorge für Schüler: Bei manchen Verträgen existiert diese Klausel und beschreibt ein automatisches Ende der Leistungs- und Versicherungsdauer bis zum 25. Lebensjahr. Hier sollte dringend auf das Kleingedruckte vor Abschluss geachtet werden bzw. rechtzeitig Meldung der Aufnahme einer Tätigkeit gemacht werden.

Sollten all diese wichtigen Vorgaben für Schüler geprüft worden sein und der Tarif günstige Beiträge, wenige Risikozuschläge und Leistungsausschlüsse enthalten, kann eine Berufsunfähigkeit Schüler abgeschlossen werden.

5. FAQ: 5 wichtige Fragen & Antworten

Wird eine Gesundheitsprüfung durchgeführt?

Es ist üblich, dass vor dem Abschluss einer Berufsunfähigkeitsversicherung eine Gesundheitsprüfung mit entsprechenden Gesundheitsfragen durchgeführt wird. Hier wird der Versicherte auf alle möglichen Krankheiten vor Abschluss untersucht, oftmals im Konkreten: psychotherapeutische Behandlungen, Übergewicht, Tinnitus oder es werden Fragen zu allgemeinen Erkrankungen des Skeletts gestellt. Schließt ein Schüler jedoch eine Berufsunfähigkeitsversicherung ab, wird hier oftmals auf die Gesundheitsprüfung und die Gesundheitsfragen komplett verzichtet. Das heißt, er erhält hier eine einmalige Chance, ohne Risikozuschläge und Leistungsausschlüsse eine BU bzw. einen Versicherungsschutz abschließen zu können. Dabei kann er sich jedoch immer nur verbessern, niemals verschlechtern.

Was ist eine Kinderpolice?

Hierunter versteht man einen monatlichen Beitrag der für die eigenen Kinder bzw. Enkelkinder monatlich entrichtet werden kann. Dieser muss mindestens 20 Euro betragen und ist nach oben hin offen. Eine Kinderpolice geht dabei in der Regel bis zum 18. Lebensjahr, danach kann sie ausgezahlt werden oder bis zum 25. Lebensjahr weitergeführt werden. Ist das Kind 25 Jahre alt, kann der Betrag nun erneut ausgezahlt oder als Rentenversicherung fortgeführt werden. In einigen neueren Tarifen gibt es hier noch die Möglichkeit, die Kinderpolice als BU Versicherung ohne Gesundheitsfragen abzuschließen.

Wird die BU Rente bei einer BU für Schüler beschränkt?

Manch ein Versicherer hat in seinen Tarifkonditionen bestimmte Beschränkungen für die maximale Höhe der BU Rente festgelegt, auch wenn monatlich ein höherer Beitrag gezahlt werden möchte. Hier gilt es genau zu prüfen, welche Tarifbedingungen im Vertrag festgelegt sind und ab welcher Höhe ein BU Rente als maximal gekennzeichnet wird.

Welche Berufe sollten vorher als Schüler abgesichert werden?

Generell ist diese Frage nicht einfach zu beantworten, da jeder in allen Berufen grundsätzlich berufsunfähig werden kann, das gilt für den Büroangestellten wie für den Elektriker. Aber natürlich gibt es auch risikoreichere Berufsgruppen, bei denen sich der Abschluss einer Berufsunfähigkeit Schüler schon vorher lohnt, um erhöhte Beiträge zu vermeiden, beispielsweise Gerüstbauer, Dachdecker, Bergleute, Pflasterer und Wurstwarenhersteller.

Kann ich eine Berufsunfähigkeitsversicherung Schüler auch online abschießen?

Selbstverständlich! Hierzu einfach den kostenlosen Berufsunfähigkeitstarif-Rechner nutzen und Tarife miteinander vergleichen. Nutzen Sie hier auch bitte unsere kostenlose Checkliste online, um die einzelnen Konditionen vor Vertragsabschluss der Berufsunfähigkeitsversicherung genauestens zu überprüfen.