Auch auf deutschen Straßen sind zunehmend Elektroautos und Hybrid-Fahrzeuge unterwegs. Auf den ersten Blick sind sie nur am Nummernschild von anderen Autos zu unterscheiden. Und man hört den Unterschied. Was ändert sich beim Kauf eines E-Auto in der Versicherung? Viele Halter sind überrascht, dass in einigen Bereichen die Unterschiede gar nicht so groß sind. An anderer Stelle muss bei Versicherungsbeginn an den einen oder anderen Zusatzbaustein gedacht werden.

Deutschlandweit wurden 2023 mehr als 520.000 Elektroautos zugelassen. Zahlen, die auf Informationen des KBA (Kraftfahrt-Bundesamt) beruhen. Wer sich für ein Elektroauto oder ein Plug-in-Hybrid-Fahrzeug entscheidet, setzt auf saubere Mobilität. Wird das E-Auto ganz normal über die Kfz-Versicherung erfasst oder gibt es Besonderheiten zu beachten?

Das Wichtigste zur E-Auto Versicherung im Überblick:

- Elektroautos brauchen eine Kfz-Haftpflichtversicherung

- Kaskoversicherung schützt gegen Schäden am eigenen Auto

- Allgefahrendeckung schützt auch gegen Bedienfehler

- Elektroauto als Gebrauchtwagen mit besonderer Versicherung

- Ladestation in Versicherung gegen Schäden einschließen

Inhaltsverzeichnis

1. Welche Vorteile bietet eine E-Auto Versicherung?

![]()

Über den verpflichtenden Versicherungsschutz sind folgende Ereignisse gedeckt:

- Personenschäden

- Sachschäden

- Vermögensschäden

Obwohl Blechschäden allgemein als weniger schlimm gelten, dürfen sie nicht unterschätzt werden. Wer mit seinem E-Auto einen teuren Oldtimer rammt, ist schnell überrascht, wie teuer Liebhaberstücke sein können. Noch dramatischer ist die Situation, wenn der Unfall mit einem vorm Haus geparkten Auto einen Brand auslöst, der auf die Immobilie übergreift.

Im Vergleich zur „klassischen“ Kfz-Versicherung haben spezialisierte Tarife für E-Autos noch einen wichtigen Vorteil: Sie schließen die Absicherung des Akkus ein. Dieser ist nicht nur teuer. Leider zeigen Erfahrungen aus dem Alltag, dass bei Unfällen der Stromspeicher in Elektroautos zum Risiko werden kann. An diesem Punkt müssen Halter einige Besonderheiten berücksichtigen.

Viele Halter gehen beim Akku davon aus, dass Fehler innerhalb des Ladevorgangs oder durch einen Kurzschluss immer automatisch in der Elektrofahrzeug-Versicherung abgedeckt sind. Dies ist aber nur der Fall, wenn entsprechende Schäden in den Tarifbedingungen auch wirklich erfasst sind. Entweder umfasst der Vertrag explizit einen Kurzschluss oder Überspannungsschäden an der Ladestation. Oder es handelt sich um eine Allgefahrendeckung. Diese schließt auch Bedienfehler am Ladegerät oder Ladekabel ein – die wiederum zu einem Schaden durch Überspannung führen.

2. Wovon hängen die Kosten einer E-Auto-Versicherung ab?

Typklasse

Die Typklasse hat – zusammen mit der Regionalklasse – sehr viel Einfluss auf den Beitrag in der Kfz-Versicherung. Dahinter verbirgt sich ein System, welches Automodelle entsprechend ihrer Schäden einteilt. Einmal im Jahr wird die aktuelle Einstufung von einem Gutachter des Verbands der Versicherungswirtschaft überprüft. Sind mehr Schäden für das betreffende Modell zu regulieren gewesen, erfolgt die Höhereinstufung.

Beispiele für fünf der häufig zugelassenen vollelektrischen Pkw zur Typklassen-Kategorie in der Kfz-Versicherung:

| Modell | HSN/TSN | HP | TK | VK |

| Tesla Model Y (ab 2023, 170 PS) | 1480/ABK | 21 | 21 | 25 |

| VW ID.4 Pro 150 | 0603/CLQ | 16 | 21 | 20 |

| Skoda Enyaq 80 X Coupe | 8004/AWY | 15 | 23 | 22 |

| VW ID.3 Pro 150 | 0603/CKV | 14 | 19 | 19 |

| Fiat 500 E | 1727/AVN | 14 | 18 | 16 |

Regionalklasse

Ähnlich wie die Typklasse funktioniert in der Absicherung von E-Autos die Regionalklasse – mit dem Unterschied, dass hier der Zulassungsbezirk betrachtet wird. Damit entscheidet der Wohnort darüber, wie teuer ein Tarif für E-Fahrzeuge wird.

Schadenfreiheitsklassen (SF-Klassen)

Schadenfreiheitsklassen sind ein System, das umsichtige und vorausschauende Fahrer belohnt. Je länger Halter ohne regulierten Schaden unterwegs sind, umso höher die SF-Klasse und der Beitragsrabatt. Schadenfreiheitsklassen werden in der Kfz-Haftpflicht und in der Vollkaskoversicherung benutzt. Die Teilkasko-Tarife verzichten auf SF-Klassen.

Laufleistung

Je häufiger ein Elektro-Fahrzeug auf der Straße bewegt wird, umso größer das Risiko in einen Unfall verwickelt zu werden. Aus Sicht der Versicherung steigt mit der Fahrleistung die Wahrscheinlichkeit für einen Schaden. Deshalb schlägt sich die Laufleistung im Beitrag für die Elektroauto-Versicherung nieder. Autoversicherer greifen zur Einteilung in Laufleistungsklassen. Diese sind allerdings nicht identisch, es gibt Unterschiede. Die Allianz Autoversicherung nutzt sieben Klassen, während in der R+V Versicherung die Fahrleistung in acht Klassen unterteilt ist.

Wichtig: Wer als Halter merkt, dass die Laufleistung deutlich überschritten wird, muss dies dem E-Auto-Versicherer mitteilen. Überschreitungen zwischen 10 Prozent bis 15 Prozent tolerieren die Unternehmen. Alles darüber kann im Schadensfall eine Nachzahlung oder sogar eine Strafzahlungen von bis zu einem Jahresbeitrag nach sich ziehen (sofern der Versicherer dem Fahrzeughalter vorsätzliches Verhalten nachweisen kann).

Alter des jüngsten Fahrers

Mit mehr Fahrpraxis auf den Straßen haben Autofahrer auch mehr Erfahrung und reagieren in Notsituationen mit höhrer Wahrscheinlichkeit richtig. Dagegen tauchen sehr junge Fahrer und Fahranfänger in den Schadensstatistiken häufiger auf. Fahrer unter 25 Jahren sind für die Versicherer der Elektrofahrzeuge deshalb besonders interessant.

- Beitragsnachforderung (über einen Zeitraum von bis zu zwei Jahren),

- hohe Vertragsstrafen oder

- die Erhöhung der Selbstbeteiligung

eine mögliche Reaktion der Versicherung.

Zahlweise des Beitrags

Beim Abschluss einer Autoversicherung haben Halter die Wahl bei der Zahlweise zwischen:

- Monatlich

- Quartalsweise

- Halbjährlich

- Jährlich

Oft wird – einfach, weil sich die Zahlung so in kleinere Beträge aufteilt – die monatliche Zahlweise bevorzugt. Ein Fehler, wenn es um den Nachlass auf den Versicherungsbeitrag geht. Der Grund: Im Gegenzug für die Zahlung des Jahresbeitrags gibt es von den Gesellschaften einen Beitragsnachlass, der mehr als 10 Prozent ausmachen kann.

Im Beispiel der ADAC Autoversicherung liegt der Unterschied für die Zahlweise zwischen dem Monatsbeitrag und der jährlichen Zahlweise bei rund 85 Euro.

Selbstbeteiligung

Über die Selbstbeteiligung oder den Selbstbehalt – kurz SB – beteiligt die Elektroautoversicherung-Halter an den Kosten für Schäden. Dahinter steht das Ziel, Autofahrer zu mehr Kostenbewusstseins zu animieren. Im Regelfall haben Halter beim Antrag die Entscheidungsfreiheit, den SB abzuwählen – was die Versicherung teurer macht. Ein sehr hoher Selbstbehalt reduziert den Beitrag, erhöht auf der anderen Seite aber auch das finanzielle Risiko im Schadenfall.

Betrachten wir die ADAC Autoversicherung aus dem Beispiel zur Zahlweise, liegen zwischen den SB-Varianten rund 140 Euro Unterschied – berechnet auf den Jahresbeitrag. Ein SB von 300 Euro in der Vollkasko – ohne Selbstbeteiligung in der Teilkaskoversicherung – kostet 653 Euro. Das Modell 1.000 Euro SB in Vollkasko- und 150 Euro in Teilkasko-Tarifen kostet 511 Euro.

Werkstattbindung

Halter, die ihr Elektrofahrzeug versichern und beim Beitrag sparen wollen – ohne Abstriche bei den Leistungen zu machen – können sich für die Werkstattbindung entscheiden. Hier geben die Versicherer vor, welche Werkstätten für Reparaturen in Anspruch genommen werden dürfen. Was nach einem echten Vorteil klingt, hat einige Schwachstellen.

Im Schadenfall muss die Partnerwerkstatt der Versicherung nicht der nächstgelegene Fachbetrieb sein. Parallel kann die Situation eintreten, dass in den vorgeschlagenen Werkstätten der Pkw etwas länger steht – aufgrund des höheren Auftragsvolumens. Und nicht zuletzt müssen sich Halter bewusst sein, dass beim Auszahlen der Reparaturkosten für ein Hybridauto oder das E-Fahrzeug – wenn es nicht über eine Partnerwerkstatt der Autoversicherung instand gesetzt wird – der Versicherer einen geringeren Betrag übernimmt und damit ein finanzielles Risiko entsteht.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBeruf und Familie

Im Antrag wird Haltern schnell auffallen, dass Kfz-Versicherungen auch nach Beruf und Familie fragen. Dahinter steht die Tatsache, dass die berufliche Stellung und der Familienstand Einfluss auf die Schadensquote haben. Fahrer mit kleinen Kindern sind im E-Auto weniger sportlich unterwegs als junge, alleinstehende Fahranfänger. Außerdem wird in einigen Berufszweigen die Außenwirkung auch in der Freizeit ernstgenommen. So kann bei einem Beamten Trunkenheit am Steuer Eignungszweifel nach sich ziehen. Und laut Finanztip sind Beamte und Angestellte im Öffentlichen Dienst in Statistiken tatsächlich weniger auffällig.

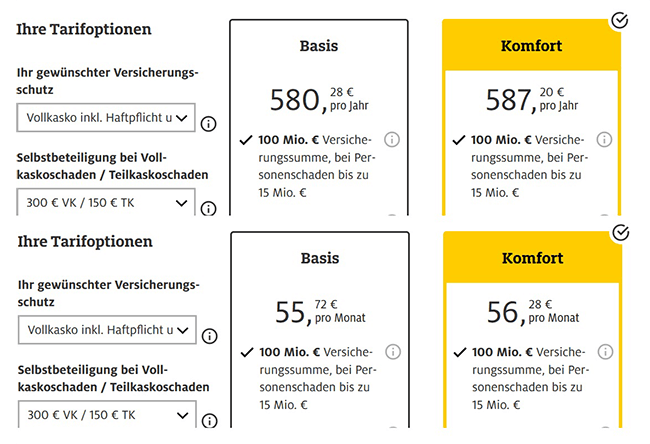

Rechenbeispiel anhand eines Tesla Model Y

Rechenbeispiel anhand des Tesla Model Y (meist zugelassenes Elektro-Fahrzeug):

- Alter: 30 Jahre, Angestellter

- Fahrzeug: Tesla Model Y RWD, Elektro-Pkw, 136PS / 100kW, 2023

- Neuwagen: Nein

- Zweitwagen: Nein

- Führerschein seit: 6 Jahre, begleitetes Fahren nein

- SF-Klasse: SF8

- Versicherungsbeginn: 08.2026

- Jährliche. Fahrleistung: 15.000 km

- Selbstbehalt Teilkasko: 150 Euro

- Selbstbehalt Vollkasko: 300 Euro

- Zahlweise: jährlich

- 100 Mio. Euro Deckungssumme

- inkl. Mallorca-Police

- inkl. erweiterter Elementarschäden-Abdeckung

- inkl. grobe Fahrlässigkeit

Leistungen der Teilkasko

- Brand- & Explosionsschäden

- Diebstahl & Raub

- Glasbruchschäden

- Neu- / Kaufpreisentschädigung

- Ladekabel- und mobile Ladestadion mitversichert

Leistungen der Vollkasko

- Selbst verschuldeter Schäden

- Wildschadenabdeckung

- Vandalismus

| Tarif | Enthaltene Bausteine | jährl. Beitrag* |

| Allianz DIRECT Plus | Haftpflicht, Teilkasko | 917,92 Euro |

| Allianz DIRECT Plus | Haftpflicht, Vollkasko | 1.591,37 Euro |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

3. Checkliste: Worauf bei einer E-Auto-Versicherung achten?

- Hohe Deckungssumme: Die E-Auto Versicherung muss eine ausreichend hohe Deckungssumme bieten. Besonders wichtig ist dieser Punkt in der Kfz-Haftpflichtversicherung. Hier sind per Gesetz zwar Deckungssummen vorgeschrieben, allerdings sehen viele Versicherungsexperten diese als deutlich zu niedrig an. Die Versicherung gegen Personenschäden muss mehrere Millionen Euro umfassen. Bei der Deckungssumme geht die Empfehlung in Richtung 50 Millionen bis 100 Millionen Euro je Versicherungsfall. Leistungen für den reinen Personenschaden werden in der Autoversicherung häufig auf 15 Millionen Euro gedeckelt.

- Unfälle mit Tieren: Sobald Halter die E-Auto Versicherung auf Teilkasko und Vollkasko ausdehnen, sind Unfälle mit Tieren versichert. Hier übernehmen Versicherungen Schäden am eigenen Fahrzeug. Allerdings unterscheidet sich die Reichweite der Tarife. Im Basis-Segment hält sich die Elektroauto-Versicherung ans Jagdgesetz. Damit werden Schäden durch Haustiere nicht gedeckt. Beim Abschluss ist ein möglichst breiter Deckungsumfang auch auf diese Tiergruppe anzuraten.

- Neuwertentschädigung/GAP-Deckung: Ein E-Auto ist im Vergleich zum Verbrenner häufig etwas teurer. Daher sollte eine Elektroauto-Versicherung unbedingt den Neuwert entschädigen. Gerade in den ersten 24 Monaten ist der Wertverlust bei Autos sehr hoch. Wenn Verträge nur den Zeitwert ersetzen, entsteht eine Versicherungslücke. Mit der Neuwertentschädigung bzw. einer GAP-Deckung in der Kfz-Versicherung ist dieser Bereich abgesichert.

- Freie Werkstattwahl: Eine Werkstattbindung spart Beitragskosten für Elektroautos. Allerdings stehen dem – wie bereits angesprochen – einige Nachteile gegenüber. Halter müssen sich für ihr E-Auto fragen, ob der Nachlass auf den Beitrag in der Kfz-Versicherung diese Schwächen im Leistungsfall wirklich wert ist. Gerade bei einem Leasing für Elektroautos oder einem Neuwagen gehört die Werkstattbindung unbedingt auf den Prüfstand. Gleiches muss für Regionen mit einem sehr dünnen Werkstattnetz gelten.

- Schutz für Akku: Da Akku-Schäden schnell bei 20.000 Euro für einen Tausch-Akku liegen können, sollte dieser im Versicherungsschutz eine Rolle spielen. Besonders beim Kauf eines zwei bis drei Jahre alten Elektroautos ist dieser Punkt besonders wichtig. Der Grund ist die begrenzte Garantie der Hersteller auf ihre Akkus. Letztere ist oft auf sieben bis acht Jahre oder einen festgelegte Laufleistung begrenzt. Steigt der Akku für das Elektroauto eher aus, wird getauscht. Andernfalls kann das E-Auto schnell zu einem wirtschaftlichen Totalschaden werden.

- Zusatzleistungen: In der Kfz-Versicherung wird um jeden Kunden geworben. Soll ein Elektroauto versichert werden, lohnt sich der Blick auf die Zusatzleistungen. Hier tauchen verschiedene Elemente auf. Ein Zusatzbaustein ist bei vielen Kfz-Versicherungen der Schutzbrief. Dieser umfasst unter anderem die Pannenhilfe, den Transport des Fahrzeugs und Leistungen im Krankheitsfall. Außerdem kann als Zusatzbaustein auch eine Fahrerunfallabsicherung, ein Ersatzfahrzeug nach Unfällen usw. in den zusätzlichen Leistungen versichert sein.

- Kundenbewertungen: Wie zuverlässig der Kundendienst erreichbar ist oder ob Versicherungen im Schadenfall mauern, finden Halter leider erst heraus, wenn es zu spät ist. Daher lohnt es sich, auf Kundenbewertungen zu achten. Muss eine Versicherung besonders viel Kritik für die Erreichbarkeit einstecken, ist dies ein wichtiger Hinweis für die Entscheidung zum Abschluss der E-Auto-Versicherung.

4. Welche Zusatz-Versicherungen sind bei einem E-Auto wichtig?

![]()

Entweder wird diese Absicherung direkt in den Vertrag zu Elektroauto-Versicherung eingeschlossen oder ein zusätzlicher Schutz aufgebaut. Wichtig: Da der Antrieb bei einem Elektroauto anders funktioniert, wird ein unsachgemäßes Abschleppen teuer. Halter haben zu prüfen, ob diese Kosten im Schutzbrief abgedeckt werden. Ist kein Schutzbrief dabei, ist dessen Dazubuchen eine Überlegung wert.

Häufige Fragen & Antworten zur E-Auto Versicherung

Ja, wer sich als Halter für ein elektrifiziertes Fahrzeug entscheidet, braucht die entsprechende Versicherung. Gegen Haftpflichtschäden muss eine Kfz-Versicherung abgeschlossen werden. Andernfalls wird die Zulassungsstelle eine Anmeldung des Autos verweigern. Die Kaskoversicherung eines Plug-in-Hybrids oder vollelektrischen Autos ist dagegen freiwillig. Die Ausnahme: Finanzierungen durch Autobanken setzen in der Regel den Abschluss einer Vollkasko als Versicherung für E-Autos voraus.

Ja, dieser Schritt ist möglich. Allerdings muss auf Besonderheiten geachtet werden. So stellt sich die Frage, inwiefern zahlt die Vollkasko auch für einen Schaden am Akku. Es muss klar sein, dass eine E-Auto-Batterie-Versicherung mit Allgefahrendeckung zum Schutz der Vollkaskoversicherung gehört. Dieser Punkt ist besonders beim Gebrauchtwagenkauf wichtig. Für Neuwagen werden Schäden am Akku meist noch über die Herstellergarantie abgedeckt.

Versicherungen übernehmen für E-Autos die Regulierung vieler Schadensfälle – allerdings nicht uneingeschränkt. Ein Ausschluss können falsche Angaben im Antrag auf die Versicherung des E-Autos sein. Darüber hinaus werden Leistungen auch dann nicht erbracht, wenn ein Schadenfall durch Konstruktionsmängel oder chemische Reaktionen entsteht. Zusätzlich gibt es die gewöhnlichen Ausschlüsse, zu denen Kriege, innere Unruhen oder Erdbeben gehören.

In der Kfz-Haftpflicht und der Vollkaskoversicherung bieten die SF-Klassen auch für E-Autos eine Möglichkeit, um Beitragsrabatte zu realisieren. Diese müssen nicht selbst „erfahren“ werden. Versicherungen erlauben die Übernahme von Schadenfreiheitsklassen auch für ein E-Auto. Es gelten an dieser Stelle die bekannten Regeln. Eine Übernahme ist nur bis zu dem Umfang möglich, den man als Versicherungsnehmer bei durchgehender Absicherung erreicht hätte. Ein Fahranfänger kann sich durch die Übername zum Beispiel keine 15 Jahre Schandenfreiheit sichern.

Ja, sowohl für ein vollelektrisches Auto als auch in der Plug-in-Hybridfahrzeug-Versicherung kann beim Kfz-Versicherer ein Rabattschutz eingeschlossen werden. Aber: Der Schutz wirkt sich nur auf Schäden beim aktuellen Versicherer aus. Sobald ein Wechsel mit Elektroautos oder einem Hybrid-Fahrzeug erwogen wird, verliert der Schutz seine Wirkung.