Ärzte haben oftmals das gleiche Problem wie Selbstständige: Neben ihrem Beruf haben sie keine Zeit und Nerven, sich in ihrem stressigen Alltag auch noch um Altersvorsorge, Versicherungen oder gar eine private Berufsunfähigkeitsversicherung Ärzte zu kümmern. Doch gerade die Kombination aus zeitintensivem Beruf und stressigem Alltag macht Ärzte besonders anfällig gegenüber einer Berufsunfähigkeit. Sie arbeiten oft bis spät in die Nacht und bis ins sehr hohe Alter und sind auch dann oftmals nicht bereit, ihre Praxis aufzugeben. Eine umfassende Absicherung gegen Berufsunfähigkeit ist daher gerade für Ärzte sehr wichtig. Ärzte sind zwar gesetzlich durch die beruflichen Versorgungswerke abgesichert und erhalten im Ernstfall eine Erwerbsminderungsrente, aber diese reicht nicht aus, um die Differenz zwischen dem gewohnten Gehalt und der Erwerbsminderungsrente auszugleichen.

Berufsunfähigkeitsversicherung Ärzte: Fakten im Blick

- Zusatzabsicherung neben der Erwerbsminderungsrente

- Absicherung des Lebensstandards

- BU zahlt früher und bereits bei 50% Berufsunfähigkeit

- In Verträgen Infektionsklausel und abstrakte Verweisung beachten

Inhaltsverzeichnis

1. Macht eine Berufsunfähigkeitsversicherung Ärzte Sinn?

![]()

Auch wenn Ärzte durch ihren Beruf einen höheren Schutz durch die Versorgungswerke genießen als bei der normalen Erwerbsminderungsrente, kann durch die Auszahlung dieser der gewohnte Lebensstandard nicht aufrechterhalten werden. Die Erwerbsminderungsrente für Ärzte zeichnet sich dadurch aus, dass obwohl Vorerkrankungen vorliegen, keine extra Beiträge gefordert werden, keine Gesundheitsprüfung durchgeführt wird oder dass es keinerlei Wartezeit bei einem Versicherungsabschluss gibt. Dennoch gewährleistet die Auszahlung der Erwerbsminderungsrente nicht das Halten des Lebensstandards, wie es ein Berufsunfähigkeitsschutz tun würde.

Die Leistung der Versorgungswerke ist hier nicht schlecht zu reden, ganz in Gegenteil: Sie ist sehr gut, nur sollte bedacht werden, dass zur Sicherung des Lebensstandards eine zusätzliche Berufsunfähigkeitsversicherung abgeschlossen werden muss. Die Erwerbsminderungsrente reicht hier schließlich nicht aus. Eine zusätzliche Berufsunfähigkeitsversicherung Ärzte leistet schon Zahlungen, wenn nur eine 50 prozentige Erwerbslosigkeit festgestellt wurde. Die Höhe der Berufsunfähigkeitsrente kann hierbei auch an die eventuellen Zahlungen der Versorgungswerke angepasst werden – daher ist die private und zusätzliche Berufsunfähigkeitsversicherung Ärzte auch eine gute Möglichkeit, um die aufkommende Versorgungslücke zu schließen.

Warum ist eine Berufsunfähigkeitsversicherung denn generell sinnvoll?

Wenn man sich die Statistiken ansieht, ist die private Berufsunfähigkeitsversicherung wohl eine der sinnvollsten Versicherungen überhaupt und das gilt für jegliche Personengruppen: Denn jeder 4. wird vorzeitig berufsunfähig und kann seinen Beruf nicht weiter ausführen. Davon sind ca. über die Hälfte der Männer und über ein Drittel der Frauen betroffen. Nervenkrankheiten, psychische Erkrankungen, Krankheiten des Bewegungsapparates können jegliche Berufsgruppen treffen. Egal ob Bürokraft, Dachdecker, Fliesenleger oder Wurstfachverkäufer: An einem Burnout kann jede Berufsgruppe erkranken – das gilt vor allem für Ärzte. Die eigene Arbeitskraft ist also das wichtigste Gut eines Arztes überhaupt, um den eigenen Lebensstandard aufrechtzuerhalten. Fällt dieser weg, droht der soziale Abstieg.

Berufsunfähigkeitsversicherung: Warum?

- Lebensstandard im Ernstfall halten und fortführen können

- Jeder 4. wird berufsunfähig

- Berufsunfähigkeit kann jeden treffen, egal Bürokraft oder Dachdecker

Generell spricht man davon, dass eine Berufsunfähigkeitsversicherung mindestens mit 1.000 Euro abgesichert werden sollte. Um den bisherigen Lebensstandard aber genügend abzusichern, sollte hier der Erhalt der Erwerbsunfähigkeitsrente zusätzlich bedacht werden – ansonsten gilt eine Absicherung von 75 Prozent des Nettogehalts.

Kosten einer Berufsunfähigkeitsversicherung Ärzte

Ärzte haben den Vorteil, dass Sie auch dann im Vorsorgewerk gegen den Fall der Berufsunfähigkeit abgesichert sind, wenn Sie bereits an Vorerkrankungen erkrankt sind. Bei einer zusätzlichen Berufsunfähigkeitsversicherung Ärzte, die hier eine zusätzliche Absicherung schafft, sieht der Fall jedoch etwas anders aus.

Die monatlichen Kosten, die hier entstehen können, hängen von verschiedenen Faktoren ab. Da wären zum einen die Kosten, die im Gegensatz zum Vorsorgewerk von einer durchgeführten Gesundheitsprüfung abhängig sind. Werden hier Vorerkrankungen erkannt oder auch richtigerweise angegeben, kann es zu Risikozuschlägen und Leistungsausschlüssen kommen. Des Weiteren kann der BU Versicherer den Antragsteller auch aufgrund schwerer Vorerkrankungen ablehnen. Ein weiterer Faktor ist der Zeitpunkt des Abschlusses. Hier gilt die Faustregel: Je früher man abschließt, umso günstiger werden die monatlichen Beiträge. Das hängt vor allem damit zusammen, dass mit steigendem Alter das Risiko einer Erkrankung der zu versichernden Person ansteigt. Ein dritter Kostenfaktor ist das Risiko des ausgeübten Berufs, das hier in die Beiträge mit einberechnet wird. Gerüstbauer, Dachdecker, Bergleute, Pflasterer und Wurstwarenhersteller gehören hierbei zu der risikoreichsten Berufsgruppe.

2. Tarif-Rechenbeispiel für Ärzte

BU Versicherer bieten auch spezielle Tarife nur für Ärzte an. Ärzte gehören hier oft zu den niedrigsten Risikogruppen und profitieren von günstigen Beiträgen. Eine jede BU Versicherung Ärzte trägt dafür Sorge, dass es für jede Ziel- und Berufsgruppe auch selbstverständlich die passende Berufsunfähigkeitsversicherung Ärzteversicherung gibt: Daher gibt es hier ein breit aufgestelltes Angebot an verschiedenen privaten Berufsunfähigkeitsversicherungen mit dem einen oder anderen Bonus. Um dabei den Überblick zu wahren, sollten verschiedene Tarife mit den jeweiligen unterschiedlichen Konditionen miteinander verglichen werden.

Rechenbeispiel: Berufsunfähigkeitsversicherung für Ärzte

Vorgaben & Bedingungen für die Beispielrechnung

- Alter: 27 Jahre

- Berufsstatus & Art: Arzt, ohne körperliche Tätigkeit

- Akademiker: Ja

- Raucher / Nichtraucher: Nichtraucher

- Versicherungsbeginn: 01.08.2025

- Höhe monatliche Rente: 1.250 Euro / 1.500 Euro / 1.750 Euro

- Absicherung bis: 63/65/67 Jahre

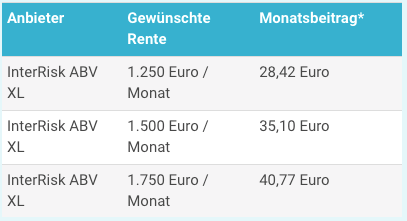

Absicherung bis zum 63. Lebensjahr

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

| InterRisk ABV XL | 1.250 Euro / Monat | 28,42 Euro |

| InterRisk ABV XL | 1.500 Euro / Monat | 35,10 Euro |

| InterRisk ABV XL | 1.750 Euro / Monat | 40,77 Euro |

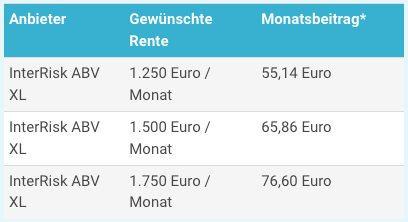

Absicherung bis zum 65. Lebensjahr

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

| InterRisk ABV XL | 1.250 Euro / Monat | 55,14 Euro |

| InterRisk ABV XL | 1.500 Euro / Monat | 65,86 Euro |

| InterRisk ABV XL | 1.750 Euro / Monat | 76,60 Euro |

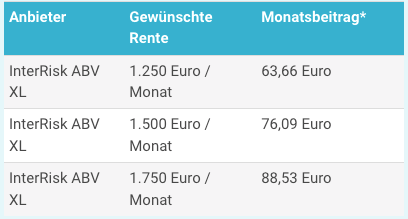

Absicherung bis zum 67. Lebensjahr

| Anbieter | Gewünschte Rente | Monatsbeitrag* |

| InterRisk ABV XL | 1.250 Euro / Monat | 63,66 Euro |

| InterRisk ABV XL | 1.500 Euro / Monat | 76,09 Euro |

| InterRisk ABV XL | 1.750 Euro / Monat | 88,53 Euro |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Wenn Sie sich das oben genannte Beispiel genauer angucken, zeigt der beispielhafte Tarif, dass man auch als Arzt eine gute Berufsunfähigkeitsversicherung Ärzteversorgung genießen kann. Es lohnt sich also, eine zusätzliche Berufsunfähigkeitsversicherung zu der meist nicht ausreichenden Erwerbsminderungsrente des Versorgungswerkes abzuschließen. Wer als Arzt selbständig ist, kann meist sogar deutlich früher in die Rente gehen und spart damit noch einmal Kosten. Einfach den unverbindlichen Vergleich ausfüllen und den individuellen Beitrag herausfinden.

3. Versicherungs-Vergleich: Der Check-Up

Im Test der Stiftung Warentest zu Berufsunfähigkeitsversicherungen (06/2024) erzielten die DBV, Europa, Hannoversche, HDI, LV1871, Allianz, Axa und Gothaer jeweils herausragende Ergebnisse mit der Note „sehr gut“ und einer Bewertung von 1,0 oder besser. Der Fokus dieser Untersuchung lag vor allem auf Berufsunfähigkeitsversicherungen für Angestellte. (Quelle)

Die Deutsche Gesellschaft für Verbraucherstudien mbH untersuchte im März 2023 insgesamt 20 Anbieter von Berufsunfähigkeitsversicherungen. Der Test war in drei unterschiedlich gewichtete Kategorien unterteilt: „Tarife & Konditionen“, „Transparenz & Komfort“ und „Telefon-Kundendienst“. Die Nürnberger belegte mit 90,4% und der Note 1,6 den ersten Platz. Auf den folgenden Rängen befanden sich die Allianz, CosmosDirekt, Hannoversche und Volkswohl Bund. (Quelle)

Die Wirtschaftswoche veröffentlichte im Juli 2023 ebenfalls einen umfassenden Test, in dem die besten Berufsunfähigkeitsversicherungen für verschiedene Personengruppen bzw. Modell-Kunden ermittelt wurden. Für junge Akademiker erzielte die HDI Lebensversicherung AG mit dem Tarif SBU EGO Top und 100 Punkten die beste Bewertung. Auf den weiteren Plätzen folgten die LV1871 mit dem Tarif Golden BU und die Allianz Lebensversicherung mit der BerufsunfähigkeitsPolice Plus – beide erhielten 98 Punkte im Rating. (Quelle)

Franke & Bornberg bewerteten in ihrem Rating verschiedene Tarife der bekanntesten Versicherer detailliert. Aktuell befinden sich 198 Tarife in der Datenbank, von denen viele die Bestnote „FFF+“ und die Bewertung 0,5 erhielten. Darunter befanden sich auch Branchenriesen wie die Allianz, AXA, Generali, Gothaer, SIGNAL IDUNA, Swiss Life und viele weitere. (Quelle)

4. Checkliste: Worauf sollten Ärzte achten?

Ärzte können und sollten sich zusätzlich in einer Berufsunfähigkeitsversicherung Ärzteversicherung absichern, sollten die angebotenen Tarife aber auf bestimmte Klauseln überprüfen. Gleiches gilt natürlich auch für die private Berufsunfähigkeitsversicherung Zahnarzt und die private Berufsunfähigkeitsversicherung Tierarzt. Es gibt auch spezielle Tarife für Ärzte, die BU Versicherer extra anbieten. Die wichtigsten Punkte zur Überprüfung des Tarifs haben wir im Folgenden einmal für Sie zusammengetragen:

- Abstrakte Verweisung beachten: Eine abstrakte Verweisung sagt aus, dass der Versicherte auf einen anderen Beruf verwiesen werden kann, der ihm zumutbar ist. Auf diese Klausel sollte der BU Versicherer dringend verzichten und viele moderne Tarife besitzen diese Klausel schon gar nicht mehr. Je weniger Verweisungsmöglichkeiten der BU Versicherer hierbei hat, umso besser. Kann der Beruf als Arzt nicht mehr ausgeführt werden, kann er eben nicht mehr ausgeführt werden.

- Infektionsklausel: Die wichtigste Klausel überhaupt, die ein Mediziner in den Versicherungsverträgen beachten sollte, ist die Infektionsklausel. Sie zahlt auch bei einer Infektion des Versicherten die BU Rente. Vor allem wenn es durch die Infektion zu einem Berufsverbot für einen Arzt kommt, besteht hier ein höheres Risiko einer Infektion. Dies sollte daher dringend bedacht werden.

- Teilweise berufsunfähig: Die gesetzlichen Versorgungswerke greifen nur bei einer vollständigen Berufsunfähigkeit, während eine zusätzliche Berufsunfähigkeitsversicherung Ärzteversorgung für Ärzte schon bei einer 50 prozentigen Berufsunfähigkeit leistet. Die zusätzliche Versicherung schließt hier die aufkommende Versorgungslücke.

- Rückwirkende Leistungen: Bei einem Abschluss einer Berufsunfähigkeitsversicherung Ärzte sollte dringend darauf geachtet werden, dass die Klausel „Rückwirkende Leistungen“ mit eingetragen ist. Im Falle einer Berufsunfähigkeitsversicherung steht dem praktizierenden Arzt eine rückwirkende Zahlung der Leistung zu. Sollte dies nicht extra festgeschrieben sein, kann eine Versorgungslücke entstehen.

- Nachversicherungsgarantie: Will man als junger Arzt Beiträge sparen, besteht die Möglichkeit, einen geringeren monatlichen Betrag für eine geringere BU Rente zu bezahlen. Zu einem späteren Zeitpunkt im Leben, wenn beispielsweise schon mehr verdient wird und sich der Kundenstamm erweitert hat, kann man durch die Nachversicherungsgarantie und ohne eine erneute Gesundheitsprüfung die Berufsunfähigkeitsrente immer noch höher ansetzen. In Versicherungsverträgen der BU Versicherer findet man diese Klausel oft unter dem Bereich „Nachversicherungsgarantie ohne besonderes Ereignis“.

- Prognosezeitraum: Wer gerne wenig Komplikationen mit seiner Versicherung hat, sollte von Anfang an darauf achten, dass die Vertragsstolperfalle „Prognosezeitraum“ möglichst gering ist. Man spricht hierbei von einem Prognosezeitraum von unter 6 Monaten, damit es vorteilhaft für den Versicherten ist und er seine BU Rente ausgezahlt bekommt. Bei einer ärztlichen Prognose wird nämlich bescheinigt, wie lange der Versicherte voraussichtlich berufsunfähig ist. Umso kürzer der Zeitraum hier, umso besser einschätzbar für den Arzt. Manche Versicherer haben hier in ihren Verträgen teilweise Prognosezeiträume von bis zu 3 Jahren angegeben, die kein Arzt einfach so schnell mal eben ausstellen kann.

Die einzelnen Punkte der Checkliste geben an, welche besonderen und speziellen Punkte man als Mediziner in einem Versicherungsvertrag gesondert prüfen sollte, bevor eine Berufsunfähigkeitsversicherung Arzt abgeschlossen wird. Dennoch sollten Sie unbedingt den kompletten Versicherungsvertrag lesen – damit sind Sie auf jeden Fall auf der sicheren Seite. Es ist äußerst ungünstig erst im Versicherungsfall zu erfahren, ob man richtig versichert ist oder nicht. Um den bestmöglichen Vergleich der Berufsunfähigkeitsversicherungen in einem unabhängigen Tarifrechner aufgestellt und vergleichend dargestellt zu bekommen, nutzen Sie bitte unseren Online Tarifvergleich.

5. FAQ: 5 wichtige Fragen & Antworten

Berufsunfähigkeitsversicherung für Ärzte? Es gibt doch auch eine Erwerbsminderungsrente!

Selbst wenn Ärzte durch die Vorsorgewerke und der darin enthaltenen Erwerbsminderungsrente abgesichert sind, besteht hierbei die Problematik, dass die gesetzliche Erwerbsminderungsrente zur Sicherung des Lebensstandards, den man gewohnt war, nicht ausreicht. Eine Berufsunfähigkeitsversicherung Ärzte oder Berufsunfähigkeitsversicherung Zahnarzt ist also vor allem dazu gedacht, den Lebensstandard zu halten und sich zusätzlich abzusichern. Die Erwerbsminderungsrente sollte dabei auf keinen Fall ersetzt werden.

Wie kann ich mich gegen die steigende Inflation absichern?

Die steigende Inflation ist jedem bekannt und jeder versucht sich, so gut es eben geht dagegen abzusichern. Das kann in der zusätzlichen Berufsunfähigkeitsversicherung für Ärzte schnell und einfach durch eine Klausel erledigt werden. Diese Klausel ist die so genannte „Beitragsdynamik“- Klausel und besagt, dass der festgelegte monatliche Beitrag zur Versicherung regelmäßig in Abhängigkeit zur Inflation ansteigt. Hier empfehlen Experten, dass die beabsichtigte Steigerung der Beiträge zwischen 1 bis 2 Prozent angesetzt werden sollte. Eine zusätzliche Möglichkeit besteht darin, die BU Rente immer mal wieder zu erhöhen – vor allem wenn sie in jungen Jahren abgeschlossen wurde, ist es sogar mehr als notwendig, um sich gegen die steigende Inflation genügend abzusichern.

Ich habe eine schwerwiegende Vorerkrankung, möchte mich aber umfassend versichern

Ärzte werden auch mit einer Vorerkrankung in den gesetzlichen Vorsorgewerken durch die Erwerbsminderungsrente abgesichert. Anders sieht es jedoch bei einer zusätzlichen Berufsunfähigkeitsversicherung für Ärzte aus. Hier ist es nicht so einfach mit einer schwerwiegenden Vorerkrankung eine Versicherung abschließen zu können. Nur jeder Dritte schafft es, hier eine Versicherung zu erlangen, denn die Vorgehensweise hierfür ist essentiell. Oftmals ist es clever, die Anträge auf eine zusätzliche Berufsunfähigkeitsversicherung Ärzteversicherung parallel laufen zu lassen, statt sie nach und nach, Versicherung pro Versicherung zu stellen. Die Aussicht auf einen Versicherungsvertrag kann sich dabei deutlich verschlechtern und was das Stellen von Anträgen dabei noch erschwert, ist die Tatsache, dass es keinen einheitlichen Katalog für die Ablehnung von Vorerkrankungen gibt. Die Fälle werden individuell und abgestimmt auf das Risiko analysiert und abgelehnt bzw. angenommen.

Was passiert, wenn meine Versicherung Konkurs anmeldet?

Zuerst einmal: Machen Sie sich keine Sorgen! Im Falle der Insolvenz eines Unternehmens werden die vertraglich zugesicherten Leistungen mit Hilfe eines gesetzlich extra dafür eingerichteten Sicherheitsfonds bezahlt. Umso früher man hier abschließt, umso besser, denn wenn es in einigen Jahrzehnten die Versicherung nicht mehr gibt, gibt es immer noch die Absicherung durch den Sicherheitsfond.

Kann ich eine Berufsunfähigkeitsversicherung Ärzte auch online abschließen?

Natürlich geht das. Wenn Sie gerade auf der Suche nach einem kostenlosen und unabhängigen Vergleich der Tarife sind, sind Sie hier genau richtig, denn unser Portal bietet einen Tarifrechner an, mit welchem Sie jegliche Tarife der BU Versicherer miteinander vergleichen und analysieren können. Alle Informationen die Sie vorab benötigen, entnehmen Sie bitte unseren Checklisten.