Die Angabe beim Antrag auf die Berufsunfähigkeitsversicherung Psychotherapie katapultiert den Antragsteller auf der Ablehnungsliste weit nach oben. Viele Verbraucher werden hier mit einem unzureichenden Versicherungsschutz, erhöhten Beiträgen oder einer Ablehnung des Antrags rechnen müssen. Sollte ich somit eine Frage zu meinen Vorerkrankungen und Behandlungen gestellt bekommen, dann verweigere ich einfach die Beantwortung, oder nicht? Im Rahmen der Antragstellung auf eine private Berufsunfähigkeitsversicherung sind die Gesundheitsfragen Standard. Deren Beantwortung ist nicht freiwillig, sondern eine aus dem Versicherungsvertragsgesetz (VVG) abgeleitete Verpflichtung. Alle Fragen zu psychischen Erkrankungen, wie Depressionen oder Burnout, wahrheitsgemäß zu beantworten, ist somit nicht nur sinnvoll, sondern aus rechtlicher Sicht verpflichtend. Grund: Wird eine Psychotherapie verschwiegen, kann dies im Ernstfall schwerwiegende Probleme nach sich ziehen. Gibt es für Menschen überhaupt eine Chance auf Berufsunfähigkeitsversicherung trotz Psychotherapie?

Berufsunfähigkeitsversicherung Psychotherapie – Fakten im Überblick:

- Psyche ein Hauptgrund für Berufsunfähigkeit

- Frauen häufiger als Männer betroffen

- Anbieter fragen nach Psychotherapiebehandlung (Gesundheitsprüfung)

- Falschangaben sind ein Verstoß gegen § 19 VVG

- Verschwiegene Behandlung führt trotz Beitragszahlung zu Verlust der BU-Rente

Inhaltsverzeichnis

1. Psychische Leiden sind häufiger Auslöser einer BU

![]()

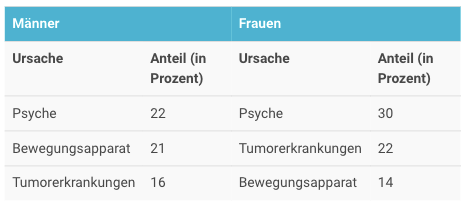

Der Gesamtverband der Versicherer führt nicht nur Buch zur Zahl der Verträge, die als selbständige Berufsunfähigkeitsversicherung oder BUZ unterhalten werden. Beim GDV gibt es auch Zahlen zu den Ursachen, die häufig zur Berufsunfähigkeit führen.

Psychische Leiden sind in den letzten Jahren zu einer Hauptursache geworden. Besonders bei Frauen ist die Quote der Betroffenen, die aufgrund einer psychischen Erkrankung ein Fall für die BU werden, mit 30 Prozent – im Vergleich mit anderen Erkrankungen – überdurchschnittlich hoch. Bei Männern liegen Psyche und Beeinträchtigungen des Bewegungsapparats fast gleichauf.

| Männer | Frauen | ||

| Ursache | Anteil (in Prozent) | Ursache | Anteil (in Prozent) |

| Psyche | 22 | Psyche | 30 |

| Bewegungsapparat | 21 | Tumorerkrankungen | 22 |

| Tumorerkrankungen | 16 | Bewegungsapparat | 14 |

2. Abschluss einer BU Versicherung nach Psychotherapie schwierig

In der Praxis ist dies gleichbedeutend mit einer Ablehnung – was in der Vergangenheit sehr häufig der Fall war. Besonders schwierig wird dies genau dann, wenn Antragsteller die Berufsunfähigkeitsversicherung trotz Depression bei ihrem Anbieter abschließen wollen.

Je wahrscheinlicher ein Rückfall ist, umso höher wird die Herausforderung beim Abschluss einer Berufsunfähigkeitsversicherung trotz Psychotherapie. Ist die Behandlung ausgeheilt, besteht eventuell die Möglichkeit, Berufsunfähigkeitsversicherung & Psychotherapie unter einen Hut zu bringen. Mögliche Optionen sind:

- Risikozuschläge

- Leistungsausschlüsse

Klar muss hier sein, was dies für die praktische Umsetzung der BU-Versicherung bedeutet. Ein Risikozuschlag kann monatliche Prämien schnell um 25 Prozent oder mehr nach oben treiben – und erreicht dann Jahre später die Grenze des finanziell Machbaren. Ein Leistungsausschluss bedeutet auf der anderen Seite, dass Berufsunfähigkeit wegen psychischer Erkrankungen kein Leistungsgrund mehr ist. Hier erwächst eine durchaus ernst zu nehmende Lücke für den Versicherten.

Berufsunfähigkeitsversicherung Depression: Ablehnung wahrscheinlich

Bei guter Prognose kann der Abschluss einer BU versucht werden. Anders die Situation beim Thema Berufsunfähigkeitsversicherung & Depression. Hier sind viele Versicherungsunternehmen nicht bereit, einen Antrag anzunehmen. Und falls doch, sind die Konditionen nicht immer von Vorteil. Um das Risiko einer Ablehnung – und den Eintrag in die Wagnisdatei – zu umgehen, sollte in dieser Situation eine anonyme Voranfrage gestellte werden.

3. Psychotherapie bei Berufsunfähigkeitsversicherung angeben?

![]()

Also gebe ich bei der Berufsunfähigkeitsversicherung Psychotherapie einfach nicht an! Wer so denkt, begibt sich auf dünnes Eis. Eine korrekte Beantwortung der Berufsunfähigkeitsversicherung Gesundheitsfragen ist nach § 19 VVG Pflicht. Sobald Antragsteller hier nicht nicht jede Behandlung offen auf den Tisch legt, droht Ärger. Der Anbieter kann:

- vom Vertrag zurücktreten

- den Vertrag kündigen

- die Leistungen verweigern

Sobald im Rahmen der Prüfung auf Berufsunfähigkeit herauskommt, dass die Behandlung verschwiegen wurde, löst sich der Schutz durch die BU in Luft auf. Es geht nicht nur die Versicherung verloren, auch die Berufsunfähigkeitsrente bleibt unerreichbar – die Berufsunfähigkeitsversicherung zahlt nicht.

Darüber hinaus erlöschen die Rechte der Gesellschaften nach spätestens 10 Jahren. Tritt die Berufsunfähigkeit später ein, kann sich der Anbieter weder auf Leistungsfreiheit noch den Vertragsrücktritt berufen.

4. Jetzt Berufsunfähigkeitsversicherung mit dem Tarifecheck finden!

Ist die Berufsunfähigkeitsversicherung notwendig? Ja – es gibt keine adäquate Absicherung gegen das BU-Risiko. Seit die gesetzliche Berufsunfähigkeitsversicherung weggefallen ist, bleibt nur die Erwerbsminderungsrente. Mit unserem Tarifrechner schneiden Sie den Schutz Ihrer Arbeitskraft optimal auf Ihre Lebenssituation zu. Im Berufsunfähigkeitsversicherung Tarifecheck müssen Sie nicht nur die BU-Rente im Auge behalten. Durch die Dynamik und eine Nachversicherungsgarantie bleibt der Vertrag auch in Zukunft flexibel. Nutzen Sie die Möglichkeit, mithilfe des Online-Tarifrechners endlich für Ihre Familie vorzusorgen. Achtung: Tragen Sie alle erforderlichen Daten korrekt ein! Nur so erhalten Sie Ergebnisse, die optimal schützen können.