Lohnt sich eine Berufsunfähigkeitsversicherung? Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll? Brauche ich ganz konkret eine Berufsunfähigkeitsversicherung? Fragen, auf die ein jeder Erwerbstätige im Laufe seines beruflichen Werdegangs Antworten finden muss. Denn als bekannter Zweig der Invaliditätsabsicherung stellt die BU Versicherung eine wichtige Maßnahme zur Erweiterung der persönlichen Vorsorge dar und schützt die wertvolle Arbeitskraft eines jeden Erwerbstätigen mittels einer BU Rente.

Damit Sie in Zukunft die passenden Antworten auf Fragen wie „Berufsunfähigkeitsversicherung ja oder nein?“ parat haben, sollten Sie sich zu Beginn mit den Vor- als auch Nachteilen einer BU Versicherung vertraut machen.

Lohnt sich eine Berufsunfähigkeitsversicherung? Hier die Vor- und Nachteile:

+ Zahlt bereits bei 50-prozentiger Berufsunfähigkeit

+ Rundumschutz, der gewohnten Lebensstandard erhält

+ Psychische Ursachen sind abgedeckt

– Oftmals hohe Beträge

– Gesundheitsprüfung muss bestanden werden

– Vorerkrankungen erhöhen Beiträge

Inhaltsverzeichnis

- 1 1. Lohnt sich eine Berufsunfähigkeitsversicherung?

- 2 2. Berufsunfähigkeit: Eine erschreckende Statistik

- 3 3. Beispielhafte Fälle: So schnell kann es gehen

- 4 4. Gesetzliche Absicherung nicht ausreichend

- 5 5. Unfallversicherung erweitert den Schutz der BU

- 6 6. Jetzt online Berufsunfähigkeitsversicherungen prüfen!

1. Lohnt sich eine Berufsunfähigkeitsversicherung?

![]()

Das Tückische an der BU: Niemand ist vor ihr sicher. Denn egal ob Maurer, Steuerberater oder Lehrer, potenziell birgt jeder Erwerbstätige das Risiko einer eventuellen Berufsunfähigkeit. Nimmt man schließlich die Risiken einer BU ohne den Schutz durch die passenden Versicherungen in Kauf, so hat man im Ernstfall mit finanziellen Engpässen und einer Herabstufung des gewohnten Lebensstandards zu fürchten. Auch staatliche Hilfemaßnahmen in Form der Erwerbsminderungsrente stellen oftmals nur einen unzulänglichen Schutz dar und können darüber hinaus nicht von jedem Erwerbstätigen in Anspruch genommen werden.

In Anbetracht der gravierenden Folgen, lohnt sich eine Berufsunfähigkeitsversicherung somit grundlegend für jeden Erwerbstätigen. Denn wer aufgrund eines Kräfteverfalls nicht den finanziellen und sozialen Abstieg riskieren möchte, der sollte definitiv in die private Vorsorge investieren und sich im Ernstfall durch eine monatliche Rente abgesichert wissen. Ein besonderer Vorteil der BU Versicherungen: Diese Form der Versicherungen zahlen die Rente bereits dann, wenn der Versicherte einen 50-prozentigen Kräfteverfall aufweist. So genügt schon der Verlust der Hälfte der Arbeitskraft, damit die Betroffenen ihre Rente von den Versicherungen gezahlt bekommen.

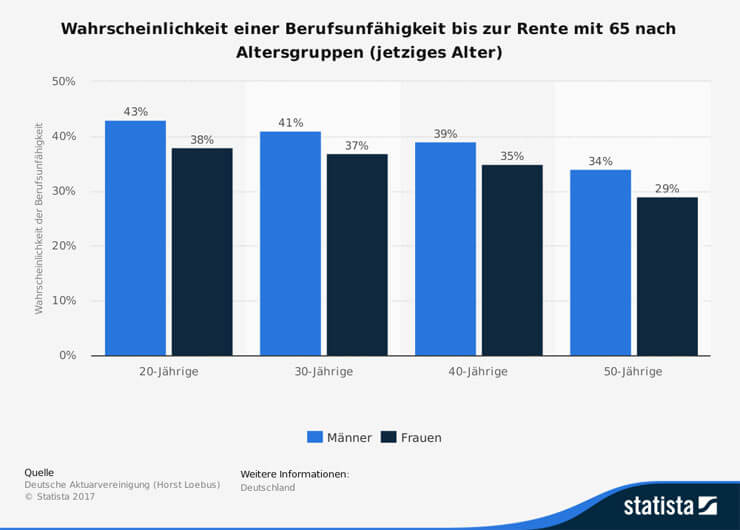

2. Berufsunfähigkeit: Eine erschreckende Statistik

Lohnt sich eine Berufsunfähigkeitsversicherung? Wirft man einen Blick auf die Statistiken der letzten Jahre, so sprechen die Zahlen eine eindeutige Sprache. Demnach scheidet durchschnittlich jeder vierte Erwerbstätige in Deutschland vor dem Rentenalter aus dem Berufsleben aus. Verbraucherschützer und Finanzexperten weisen vor diesem Hintergrund auf die hohe Dringlichkeit einer Berufsunfähigkeitsversicherung hin.

Doch auch wenn die Zahlen alarmierend sind. Das Risiko einer Berufsunfähigkeit wird immer noch von vielen Erwerbstätigen unterschätzt. So können lediglich 20 Prozent der Deutschen von sich behaupten, im Ernstfall durch die Leistungen ihrer Versicherungen bestens abgesichert zu sein. Grund für das fahrlässige Handeln sind zum einen Unwissenheit und mangelnde Aufklärung zum anderen die oftmals hohen Beiträge, die die Versicherungen fordern.

Lohnt sich eine Berufsunfähigkeitsversicherung? (Häufige Irrtümer)

Ungefähr die Hälfte der Deutschen vertritt die Annahme, im Ernstfall von ihrer Unfall- oder Lebensversicherung eine Rente zu erhalten. Zu Unrecht! Denn lediglich ein geringer Anteil der Erwerbstätigen verzeichnet einen Kräfteausfall aufgrund eines Unfalls. Der Großteil muss den Beruf demnach aufgrund von Erkrankungen des Körpers und der Psyche aufgeben. Dass in diesem Falle nicht die Unfall-, sondern lediglich die Berufsunfähigkeitsversicherung Leistungen in Form einer monatlichen Rente erbringt, ist nur den wenigsten tatsächlich bekannt.

Auch der Staat erhält von vielen Erwerbstätigen eine elementare Rolle zugesprochen. So vertraut ein Großteil der Deutschen im Falle des Verlustes der Arbeitskraft auf eine staatliche Förderung im Sinne der Erwerbsminderungsrente. Fakt ist jedoch, dass die Erwerbsminderungsrente nur unter gewissen Voraussetzungen zahlt und nicht grundlegend jeden Erwerbstätigen schützt. Insbesondere Berufsanfänger besitzen oftmals keinen Anspruch auf die staatliche Rente, da sie noch keine Beiträge in die Rentenkasse eingezahlt haben.

Lohnt sich Berufsunfähigkeitsversicherung in Anbetracht der hohen Kosten?

Berufsunfähigkeitsversicherung ja oder nein? Viele Erwerbstätige sind dazu geneigt, angesichts der hohen Beiträge einer BU Versicherung diese Frage mit einem klaren Nein zu beantworten. Denn wer möchte schon gerne finanziell zurückstecken müssen, nur damit er im etwaigen Schadensfall abgesichert ist? Doch sollte man diesen Gedanken schnell wieder abschütteln. Denn anders als die Rente lässt sich eine Berufsunfähigkeit nicht planen.

Diese kann demnach von heute auf morgen vor der Tür stehen und eine Umorganisation des gesamten Lebens bewirken. Eine Berufsunfähigkeitsversicherung geht zwar Hand in Hand mit einem hohen Beitrag, die private Altersvorsorge kann aber durchaus von Nutzen sein. Wer sich darüber hinaus frühzeitig um den privaten Versicherungszweig bemüht, kann zudem von attraktiven Einsteigertarifen zu vergleichsweise niedrigen Beiträgen profitieren. Hier gilt der Grundsatz: Je früher eine Berufsunfähigkeitsversicherung abgeschlossen wird, desto niedriger fällt in der Regel der Beitrag aus!

3. Beispielhafte Fälle: So schnell kann es gehen

![]()

Um eine Berufsunfähigkeitsversicherung hat sich Lisa keine Gedanken gemacht. Wozu auch? Sie ist doch noch jung! Und einen richtigen Beruf hat sie doch noch gar nicht! Doch diese Unachtsamkeit wird ihr jetzt zum Verhängnis. Als Studentin in einem jungen Alter hat sie schließlich keine gesetzlichen Rentenbeiträge bezahlt und genießt deshalb auch keinen Anspruch auf die Leistungen der Erwerbsminderungsrente. Sie geht infolgedessen komplett leer aus und muss sich in ihren jungen Jahren ohne Beruf und Rente am Rande des Existenzminimums wiederfinden!

Experten betonen an dieser Stelle einmal mehr, wie wichtig es ist, eine private Berufsunfähigkeitsversicherung abzuschließen. Denn wie der Fall von Lisa beweist: Eine Berufsunfähigkeitsversicherung lohnt sich! Die Arbeitskraft ist schließlich auch für junge Menschen das wertvollste Gut, dass sie dem Arbeitsmarkt zur Verfügung stellen können. Umso besser, wenn dieses Gut mit dem passenden Vertrag bestens abgesichert wird.

4. Gesetzliche Absicherung nicht ausreichend

![]()

Doch auch Erwerbstätige, die die Voraussetzungen der Erwerbsminderungsrente erfüllen, haben keinen Grund zur Erleichterung. Denn selbst wenn sie einen Anspruch erworben haben, genügt die staatliche Rente nicht, um ihren derzeitigen Lebensstandard aufrechtzuerhalten. Dies hat zweierlei Gründe: Zum einen beträgt die Höhe der Erwerbsminderungsrente in der Regel lediglich 34 Prozent vom Bruttoeinkommen. Sollte es somit zu einem Leistungsfall kommen, müssen Versicherte mit tiefen finanziellen Einschnitten rechnen.

Zum anderen schützt die Erwerbsminderungsrente nicht den aktuellen Beruf. Dies bedeutet, dass der Betroffene nur dann Anspruch auf finanzielle Unterstützung erhält, wenn eine volle Erwerbsminderung vorliegt: Auf die Praxis übertragen muss er somit außerstande sein, weniger als 3 Stunden am Tag arbeiten zu können. Ist dies nicht der Fall, so kann der Staat die Rente verweigern und den Versicherten – ungeachtet dessen Qualifizierungen – auf eine jegliche Tätigkeit des allgemeinen Arbeitsmarktes verweisen.

5. Unfallversicherung erweitert den Schutz der BU

Stehen Sie derzeit vor der Frage „Berufsunfähigkeitsversicherung ja oder nein“? Antworten Sie auf gar keinen Fall leichtfertig. Denn der Abschluss einer BU Versicherung will gut durchdacht sein. Demnach ist es durchaus hilfreich, die Rahmenbedingungen der privaten Vorsorge kennenzulernen und zu wissen, welche Anspruchsvoraussetzungen erfüllt sein müssen, damit die Versicherungen im Ernstfall die BU Rente zahlen.

Unfall- vs. BU-Versicherung: Warum lohnt sich eine Berufsunfähigkeitsversicherung?

Verwirrung herrscht oftmals darüber, wo die Unterschiede zwischen einer Unfall- und Berufsunfähigkeitsversicherung liegen. So herrscht der Irrglaube, dass eine Unfallversicherung im Falle einer unfallbedingten Berufsunfähigkeit einspringt, währenddessen die private BU Versicherung alle anderen Ursachen abdeckt. Fakt ist jedoch, dass die private Berufsunfähigkeitsversicherung unabhängig von der Unfallversicherung wirkt und auch im Falle eines unfallbedingten Kräfteausfalls ihren Beitrag zahlt. Die BU Versicherung schützt demnach vor den Folgen einer Erwerbsunfähigkeit jeglichen Ursprungs.

Die Unfallversicherung springt hingegen nur ein, wenn der Versicherte in einen Unfall gerät. Sie zahlt somit nur bei Unfällen, jedoch auch, wenn diese in keinerlei Bezug zu der Erwerbstätigkeit des Versicherten stehen. So erhält ein Hobby-Fußballer, der diesen Sport nur aus Leidenschaft betreibt, im Falle einer Sportverletzung Zahlungen der Unfallversicherung, auch wenn er die Sportart lediglich im privaten Rahmen ausübt.

Für wen lohnt sich eine BU und für wen eine UV?

Möchte man Antworten auf diese Frage finden, so sollte bedacht werden, dass die Unfallversicherung Teil des gesetzlichen Versicherungsschutzes darstellt. Sie bildet somit einen Grundschutz für schwere Unfälle, unabhängig ob sich diese auf der Arbeit oder im privaten Rahmen ereignen. Die Berufsunfähigkeitsversicherung hingegen zählt zur privaten Vorsorge. Ihr Abschluss geschieht demnach immer aus freien Stücken und sichert die finanzielle Existenz im Falle einer Berufsunfähigkeit.

Aufgrund ihres doch recht unterschiedlichen Leistungsspektrums raten Experten dazu, auf keine der beiden Versicherungen zu verzichten. Denn sowohl Unfall- als auch Berufsunfähigkeitsversicherung schützen vor möglichen Schicksalsschlägen und sind für einen umfassenden Rundumschutz unabdingbar.

6. Jetzt online Berufsunfähigkeitsversicherungen prüfen!

Auf dem Versicherungsmarkt herrscht eine große Anzahl an diversen Berufsunfähigkeitsversicherungen. Damit Sie bei der vorhandenen Fülle nicht den Überblick verlieren und sich gar überfordert fühlen, lohnt sich ein umfassender Check der Tarife. Auf diese Weise erhalten Sie die Möglichkeit, einfach und bequem den passenden Tarif zu den bestmöglichen Konditionen für sich ausfindig zu machen. Nutzen Sie dazu einfach den Online-Tarifecheck und sparen Sie nicht nur Zeit, sondern auch Geld.