Eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen abschließen: Bei vielen Versicherungen ist es auf den ersten Blick unmöglich, einen Schutz gegen die Berufsunfähigkeit zu erwerben, ohne vorab die entsprechenden Fragen zum Gesundheitszustand zu beantworten. Aufgrund der Tatsache, dass die Eintrittswahrscheinlichkeit der Berufsunfähigkeit stark von der Gesundheit des Antragstellers geprägt wird, ordnen die Versicherer bei dieser Form der Altersvorsorge immer eine Gesundheitsprüfung an. Oder etwa doch nicht? Die Beantwortung der Gesundheitsfragen ist ein Aspekt, der vielen Versicherten im ersten Moment mehr Sorgen bereitet als die eigentliche Berufsunfähigkeit. Hintergrund: Antragsteller gehen davon aus, aufgrund von Fragen zu Erkrankungen aus der Vergangenheit vom Versicherer abgelehnt zu werden und im Falle einer Berufsunfähigkeit leer auszugehen. Allerdings sollten Sie sich angewöhnen, an diesem Punkt eine differenzierte Sichtweise zu entwickeln – und eine Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung nicht als einzige Möglichkeit der Absicherung in Erwägung ziehen.

BU ohne Gesundheitsfragen – ein erster Überblick:

- BU Gesundheitsprüfung heute Standard bei Versicherungen

- Tarife ohne Gesundheitsfragen i.d.R. als Sonderaktion

- Leistungen in Sondertarifen mitunter stark eingeschränkt

- Bei vermeintlichen Problemen anonyme Vorabanfrage bei Versicherung sinnvoll

- Pflichten nach § 19 VVG immer berücksichtigen

Inhaltsverzeichnis

1. Berufsunfähigkeitsversicherung ohne Gesundheitsfragen: Geht das?

![]()

Nicht nur im Rahmen des BU-Schutzes muss sich der Antragsteller darauf einstellen. Auch bei der privaten Krankenversicherung (PKV) oder beim Abschluss einer Lebensversicherung können Versicherungen bei inadäquaten Voraussetzungen einen Strich durch die Rechnung ziehen.

Die BU Gesundheitsfragen haben eine grundlegende Funktion: Seitens der Versicherungen geht es hier darum, die Eintrittswahrscheinlichkeit für den Leistungsfall einzuschätzen. Ob Antragsteller ein:

- normales

- leicht erhöhtes

- hohes

Risiko für den Eintritt der Berufsunfähigkeit darstellen, wirkt sich auf den Vertragsschluss aus. Doch gerade dort, wo bereits Vorerkrankungen aufgetreten sind, ist der Wunsch nach einer Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung groß.

Vereinfachte Gesundheitsfragen: Oft Aktionen der Versicherer

Bei der Suche nach entsprechenden Angeboten werden Sie wahrscheinlich auf den einen oder anderen Versicherer stoßen, bei dem dieser Wunsch wahr zu werden scheint. Aber: Als Antragsteller sollte der Blick zunächst auf die Konditionen der jeweiligen Versicherung gerichtet sein.

In der Praxis sind BU-Tarife mit einer verkürzten Gesundheitsprüfung nicht selten Teil spezieller Pakete. Mit dem primären Ziel, die Arbeitskraft abzusichern, handelt es sich bei diesen Sonderaktionen um Versicherungen, die:

- als Gruppentarife nur bestimmten Vereins-/Verbandsmitgliedern

- ausgesuchten Berufsgruppen

offenstehen.

Entsprechende Angebote hat es in der Vergangenheit zum Beispiel bei der HDI Berufsunfähigkeitsversicherung oder der Allianz gegeben. Profiteure dieser Sonderaktionen können:

- Anwälte

- Steuerberater und Steuerprüfer

- Ingenieure

sein. Das Merkmal ist meist eine Verkürzung der Berufsunfähigkeitsversicherung Gesundheitsfragen.

Bei den Konditionen genau hinschauen

![]()

Und noch ein Punkt ist zu berücksichtigen: Wichtige Leistungselemente wie die Berufsunfähigkeitsrente Höhe oder die Nachversicherungsoptionen werden in den Aktionspaketen mitunter beschränkt. Bedeutet, dass die Rente nur bis zu einer Obergrenze – zum Beispiel 1.500 Euro monatlich – versichert werden kann. Spätere Anpassungen bei der Versicherung sind ebenfalls nicht möglich.

2. Anonyme Anfrage stellen: Risikoprüfung vorab anonym machen

Vorerkrankungen sind ein besonders schwieriges Thema, wenn man auf der Suche nach dem passenden BU-Schutz gegen die Berufsunfähigkeit ist. Die Palette heute in der Altersgruppe zwischen 30 Jahre bis 40 Jahre auftretender Erkrankungen reicht von:

- Atemwegs- und gastrointestinalen Infekten über

- Multiple Sklerose

- Allergien

- Kniegelenkserkrankungen

- Schlafapnoe

- Fehlsichtigkeit

bis hin zu Neoplasien oder rheumatischen Erkrankungen. Bereits in der mittleren Altersgruppe besteht damit das Risiko, Risikozuschläge oder sogar eine Ablehnung in Kauf nehmen zu müssen. Im Hinblick auf die finanziellen Risiken, die mit einer Berufsunfähigkeit einhergehen, kann solch eine Ablehnung fatale Konsequenzen nach sich ziehen.

Das Problem: Sobald ein Antrag auf die BU-Versicherung gestellt und dieser von der Gesellschaft abgelehnt wird, ist mit dem Eintrag in die Wagnisdatei zu rechnen. Spätestens jetzt treffen Betroffene auf schwerwiegende Probleme beim wiederholten Versuch, BU-Verträge oder eine alternative Altersvorsorge zu beantragen. Als eine solche Alternative wird teilweise eine private Unfallversicherung angesehen, doch diese Annahme ist ein Trugschluss. Eine private Unfallversicherung ist schließlich nicht imstande, dieselben Leistungen zu erbringen wie eine BU und schützt nicht in erster Linie den Beruf.

An diesem Punkt hilft ein besonderer Trick: Die Voranfrage ohne Eintrag in die Sonderwagnisdatei. Damit erhalten Sie als potenzieller Antragsteller Klarheit zu den Rahmenbedingungen, unter denen ein Vertrag zustande kommt. Und Sie gehen dem Risiko aus dem Weg, bei der zukünftigen Suche nach der passenden Altersvorsorge ein Stigma mit sich herumzutragen.

3. Dazu dienen die Gesundheitsfragen der Versicherer

Warum gibt es die Gesundheitsfragen in der Berufsunfähigkeitsversicherung überhaupt? Ein Teil wird diesen Sachverhalt einfach stillschweigend hinnehmen, da keinerlei Vorerkrankungen einem Abschluss entgegenstehen.

In der Praxis gibt es aber diverse Erkrankungen, wie:

- Asthma

- Migräne

- Übergewicht

bei denen sich Antragsteller fragen, welche Folgen diese Angaben haben können. Besonders schwierig wird die Situation mit MS (multiple Sklerose), Depressionen oder Diabetes.

Grundsätzlich handelt es sich um gefahrrelevante Umstände – sprich wie wahrscheinlich ist der Eintritt der Berufsunfähigkeit. Beispiel: Diabetes Typ II kann Folgeerkrankungen des Magen-Darm- und Kreislaufsystems, der Blutgefäße oder den diabetischen Fuß nach sich ziehen (ggf. ist eine Magen-OP notwendig). Im schlimmsten Fall drohen sogar Amputationen. Im Vergleich zu einem Gesunden sind die Risiken einer Berufsunfähigkeit in diesem Fall deutlich höher.

Gesundheitsfragen schützen das Kollektiv

Von diesem Standpunkt aus betrachtet ist die „Neugier“ der Versicherer verständlich. Jedes „schlechte“ Risiko, welches ungeprüft in den Reihen des Versicherungskollektivs landet, bedeutet eine höhere Wahrscheinlichkeit für die Entnahme von Kapital.

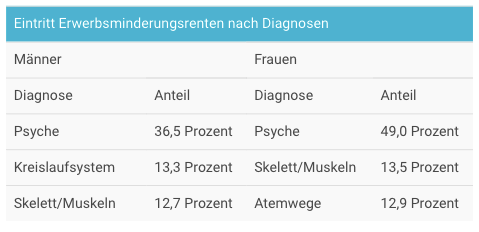

Zugänge zur gesetzlichen EU-Rente nach Diagnosen[i]:

| Eintritt Erwerbsminderungsrenten nach Diagnosen | |||

| Männer | Frauen | ||

| Diagnose | Anteil | Diagnose | Anteil |

| Psyche | 36,5 Prozent | Psyche | 49,0 Prozent |

| Kreislaufsystem | 13,3 Prozent | Skelett/Muskeln | 13,5 Prozent |

| Skelett/Muskeln | 12,7 Prozent | Atemwege | 12,9 Prozent |

Die Folge: Ohne Gesundheitsprüfung müssen am Ende alle Versicherten tiefer für die Berufsunfähigkeitsversicherung Kosten in die Tasche greifen. Bleiben die Eintrittswahrscheinlichkeiten bzw. Risiken für den Leistungseintritt, tragen am Ende alle die Last.

Aufgrund dessen sind die BU Gesundheitsfragen zwar für einen Teil der Antragsteller unangenehm, kommen am Ende aber allen Mitgliedern des Versichertenkollektivs zugute. Da die Versicherer den Gesundheitszustand am Ende unterschiedlich bewerten, sollte der Abschluss einer BUV nicht von vornherein in den Wind geschlagen werden. Im Falle einer Berufsunfähigkeit ist die private BU schließlich die einzige Möglichkeit, um den Lebensstandard weiterhin fortsetzen zu können.

4. Jetzt Berufsunfähigkeitsversicherung kostenlos prüfen!

An einer Absicherung der Arbeitskraft kommt niemand vorbei. Egal, ob Single oder Familie – die gesetzliche Erwerbsunfähigkeitsversicherung bietet keinen ausreichenden Schutz. Im Berufsunfähigkeitsversicherung Test geht es meist zuerst darum, die BU Rente mit einem niedrigen Beitrag zu kombinieren. Machen Sie hier keine Fehler! Aspekte wie die abstrakte Verweisung oder die Art der Gesundheitsfragen spielen eine nicht minder große Rolle. Nutzen Sie die Möglichkeiten des Tarifrechners, um einen perfekt sitzenden BU-Schutz zu entwickeln. Tipp: Einige Versicherer bieten nach Abschluss der Versicherung die Möglichkeit an, mittels einer Prüfung festzustellen, ob Vorerkrankungen ausgeheilt sind.