Wer in eine PKV wechseln kann, hat ein nachvollziehbares Interesse daran zu erfahren, wie die Private Krankenversicherung Kosten am Ende aussehen werden. Als Kassenpatient ist dieser Bereich überschaubar – zumindest auf den ersten Blick. Richten sich die Kosten für die Krankenversicherung hier doch nach dem Einkommen. Gesetzlich versicherte Arbeitnehmer zahlen 7,3 Prozent für die GKV. Bei 2.000 Euro Monatsbrutto werden 146 Euro abgezogen. Aber: Die Kosten sind – bei genauer Betrachtung – deutlich höher. Zusatzbeitrag und Zuzahlung sorgen dafür, dass Kassenversicherte am Ende doch tiefer in die Tasche greifen. Wie sieht die Situation für den Privatversicherten aus? Was kostet die Private Krankenversicherung und drohen hier vergleichbare „Kostenfallen“?

PKV Kosten: Der Faktencheck im Überblick

- Einkommen spielt keine Rolle bei privaten Krankenkassen

- Beitrag wird an biometrischen Risiken und den Versicherungsleistungen bemessen

- Arbeitnehmer erhalten Zuschuss vom Arbeitgeber

- Prämie kann über SB und BRE reduziert werden

- Altersrückstellungen sollen Beitrag im Alter stabil halten

- Beitragserhöhung PKV werden regelmäßig durchgeführt

- Erstattung nicht überall 100 Prozent

Inhaltsverzeichnis

- 1 1. Die durchschnittlichen PKV Kosten im Überblick

- 2 2. Rechenbeispiel: Die Private Krankenversicherung Kosten im Detail

- 3 3. PKV Kosten gering halten: Mit diesen 3 Maßnahmen möglich

- 4 4. Steigen die Kosten wenn man oft krank ist?

- 5 5. Jetzt Tarifrechner nutzen & Kosten berechnen!

- 6 FAQ: 5 wichtige Fragen & Antworten

1. Die durchschnittlichen PKV Kosten im Überblick

![]()

Beispiel: Ein 30-jähriger Selbständiger sollte für einen Tarif in der Private Krankenversicherung Selbständige mit Grundleistungen ab 200 bis 250 Euro pro Monat für die private Versicherung einplanen. Für das mittlere bis gehobene Leistungssegment liegt der PKV Beitrag im Bereich um die 400 Euro. Der Selbstbehalt sollte dabei stets zwischen 300 und 1.000 Euro liegen (je nach Bedarf).

Für Arbeitnehmer sinken die Private Krankenversicherung Kosten entsprechend – durch den PKV Arbeitgeberzuschuss. Mit dessen Hilfe kann ein 30-Jähriger den PKV Anteil im Mittelklasse-Segment Richtung 200 Euro drücken. Wichtig: Sobald dieser (etwa wegen Krankheit oder in Elternzeit) kein Gehalt mehr zahlt, entfällt der Zuschuss. Ähnlich viel Glück haben beihilfeberechtigte Beamte, da sie nur einen Teil der Krankheitskosten absichern müssen. Entsprechend günstig können die Beihilfetarife für Beamte kalkuliert werden.

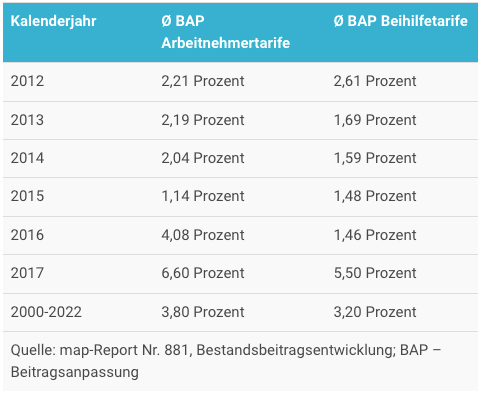

Beitragsentwicklung in der Privaten Krankenversicherung

Versicherte in der PKV genießen den Vorteil, sich vertraglich Leistungen zusichern zu lassen. Damit machen sich Privatpatienten unabhängig von zentralen Entscheidungen zu Gesundheitsleistungen, wie sie in der GKV an der Tagesordnung sind. Aber: Medizinischer Fortschritt und die Demografie sorgen dafür, dass Gesundheitsleistungen immer teurer werden. Die Folge sind regelmäßige Beitragsanpassungen. Die gesetzliche Krankenkasse erlebt diese aber genauso.

Deren Höhe variiert von Versicherung zu Versicherung. Die Tabelle zeigt recht deutlich, mit was Privatversicherte rechnen müssen. Dass die durchschnittliche BAP (Beitragsanpassung) in einigen Jahren höher ausfallen kann, ist den gesetzlichen Grundlagen zur Prämienerhöhung geschuldet. Versicherer können den PKV Beitrag nur anheben, wenn kalkulierte und tatsächliche Versicherungsleistungen um 10 Prozent voneinander abweichen.

| Kalenderjahr | Ø BAP Arbeitnehmertarife | Ø BAP Beihilfetarife |

| 2012 | 2,21 Prozent | 2,61 Prozent |

| 2013 | 2,19 Prozent | 1,69 Prozent |

| 2014 | 2,04 Prozent | 1,59 Prozent |

| 2015 | 1,14 Prozent | 1,48 Prozent |

| 2016 | 4,08 Prozent | 1,46 Prozent |

| 2017 | 6,60 Prozent | 5,50 Prozent |

| 2000-2022 | 3,80 Prozent | 3,20 Prozent |

| Quelle: map-Report Nr. 881, Bestandsbeitragsentwicklung; BAP – Beitragsanpassung | ||

2. Rechenbeispiel: Die Private Krankenversicherung Kosten im Detail

Am besten lassen sich die Kosten der PKV natürlich an einem Praxisbeispiel darstellen. Deshalb haben wir für Sie eine Beispielrechnung für einen Angestellten angefertigt. Hier können Sie sehen, was die Private Krankenversicherung kostet und welche Leistungen (es sind nicht alle genannt) für den Versicherten zur Verfügung stehen.

Rechenbeispiel: Private Krankenversicherung für Angestellte

Vorgaben & Bedingungen von Tarif einsA prima+ der Barmenia:

- Alter: 33 Jahre, Arbeitnehmer, Vollversicherung

- Versicherungsbeginn: 01.08.2025

- Primärarztprinzip: Ja

- Heilpraktiker: 80% bis max. 1.000 Euro pro Jahr

- Sehhilfen: 80% bis 300 Euro/2 Jahre

- Zweibettzimmer, Chefarzt

- 100-prozentige Erstattung für ärztliche Leistungen

- 100-prozentige Erstattung für Zahnbehandlung und Zahnprophylaxe

- 80-prozentige Erstattung für Zahnersatz & Kieferorthopädie

| Tarif | SB/Jahr | monatl. Beitrag* |

| einsA prima+ | max. 600 Euro | 277,26 Euro (+AG-Anteil) |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Das Beispiel zeigt, welches Potenzial eine PKV für Angestellte haben kann. Wer sich privat versichern darf, prüft jetzt mit dem Tarifrechner, welche Private Krankenversicherung zu den persönlichen Rahmenbedingungen passt und wie leistungsstark die Angebote sein können.

3. PKV Kosten gering halten: Mit diesen 3 Maßnahmen möglich

In der Privaten Krankenversicherung entstehen den Versicherten Kosten nicht nur durch den Beitrag. Je nach Tarif werden Kosten – etwa beim Zahnersatz – nicht zu 100 Prozent erstattet. Die Prämie ist der Kostenfaktor, den Versicherte zuerst und besonders deutlich wahrnehmen. Wie hoch der Beitrag zur Privaten Krankenversicherung ist, hängt im Einzelfall immer von den Rahmenbedingungen ab. Es fließen schließlich:

- die versicherten Leistungen

- das Eintrittsalter

- der Gesundheitszustand

in die Beitragsberechnung ein. Und genau hier bietet sich eine erste Möglichkeit, die PKV Prämie zu steuern – über die Versicherungsleistungen. Hintergrund: Die Private Versicherung bietet Kompakttarife mit vom Versicherer für alle Bereiche vorgegeben Leistungen und Modultarife, in denen sich die Leistungen für einzelne Bereiche zusammenstellen lassen. Der Vorteil: Privatversicherte können in entscheidenden Punkten – wie der Zahnbehandlung oder beim 2-Bettzimmer sich hochwertig versichern, an anderer Stelle aber den Rotstift ansetzen.

Beitragsregulierend wirken aber noch andere Aspekte.

Selbstbehalt: Hier beteiligen sich die Versicherten an den Kosten ihrer Behandlung, zahlen im Gegenzug einen niedrigeren Beitrag für die PKV. Im Hinblick auf die PKV Kosten rechnet sich der Selbstbehalt vor allem für gesunde Versicherte, bei denen mit keinen komplexeren Behandlungen zu rechnen ist. Aber: Auch wenn ein hoher Selbstbehalt einen entsprechenden Prämienrabatt nach sich zieht, darf das finanzielle Risiko nicht unterschätzt werden. Die Selbstbeteiligung muss mit Augenmaß festgelegt werden.

Arbeitgeberzuschuss: Beschäftigten bietet sich in der Praxis eine weitere Möglichkeit, um einen hochwertigen Schutz zu einer vertretbaren Prämie zu realisieren. Arbeitnehmer haben aufgrund von § 257 SGB V Anspruch auf einen Arbeitgeberzuschuss. Gezahlt in Höhe des Beitrags bzw. bis zum GKV Höchstbeitrag, sinkt die finanzielle Belastung für den Privatversicherten mit dem Arbeitgeberanteil deutlich. Info: Der PKV Arbeitgeberzuschuss wird nicht nur für den Beitrag des Arbeitnehmers gezahlt. Auch Familienangehörige profitieren vom Arbeitgeberanteil für die Private Krankenversicherung – etwa im Fall der Elternzeit.

Altersrückstellung: Gerade ältere Versicherte sind seit einiger Zeit verunsichert, wenn es um die PKV im Alter geht. Die Befürchtung: Der Beitrag wird explodieren und ist nicht mehr zahlbar. Durch die gesetzliche Altersrückstellung PKV soll dieser Entwicklung ein Riegel vorgeschoben werden. Der Gesetzgeber verlangt, dass Versicherer 10 Prozent des Bruttobeitrags (bis zum Jahr, in dem das 60. Lebensjahr vollendet wird) hierfür zurücklegen. Ab dem 65. Lebensjahr wird mit den Rückstellungen die Beitragsanpassung gedämpft. Ab dem 80. Lebensjahr dienen die Altersrückstellungen dazu, die Prämie zu senken.

4. Steigen die Kosten wenn man oft krank ist?

Diese Befürchtung ist für den einzelnen Versicherungsnehmer unbegründet. Grundsätzlich sind Beitragsanpassungen im Vertrag zwar möglich. Aber: Diese sind an Regeln gebunden, welche über das VAG festgelegt werden. Letztlich prüfen die Versicherer einmal im Jahr, inwiefern sich in einem Tarif für eine Beobachtungseinheit die kalkulierten und tatsächlichen Versicherungsleistungen entwickelt haben.

Sobald diese 10 Prozent voneinander abweichen, kann die Prämie angepasst werden – nach Zustimmung durch einen Treuhänder. Letztlich steigen die Private Krankenversicherung Kosten so nicht nur für den einzelnen Privatversicherten – sondern für eine ganze Gruppe. Die häufige Inanspruchnahme der PKV hat für den Einzelnen keine Auswirkung. In der Summe kann diese aber zu Prämienerhöhungen führen.

Video: Berechnung der Beiträge in der Privaten Krankenversicherung

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen5. Jetzt Tarifrechner nutzen & Kosten berechnen!

Laien, die bisher in der GKV krankenversichert waren, haben Angst vor hohen Kosten in ihrer Privaten Krankenversicherung. Diese Sorge ist unbegründet. Im direkten Vergleich können gerade privat Versicherte mit hohem Einkommen in der PKV oft sogar sparen. Der Grund: Beiträge für die gesetzlichen Krankenkassen werden auf Basis des Einkommens berechnet.

In der Privaten Krankenversicherung bieten das individuelle Zuschneiden der Leistungen und SB sowie die Beitragsrückerstattung die Möglichkeit, die Privatversicherung Kosten aktiv zu gestalten. Aber: Das Preis-Leistungsverhältnis muss stimmen. Mithilfe vom PKV Tarifrechner finden Versicherte die passende PKV.

FAQ: 5 wichtige Fragen & Antworten

1. Warum liegen die Kosten der GKV und PKV soweit auseinander?

Die PKV hat im Vergleich zur GKV einen entscheidenden Unterschied bzw. Vorteil – in der Privaten Krankenversicherung sind die gezahlten Beiträge für jeden Versicherten individuell gedacht. Das bedeutet, dass Sie nicht die Gesundheitskosten von Rentnern und Arbeitslosen oder Geringverdienern (die in der GKV entsprechend weniger oder gar nichts selber zahlen) tragen müssen. Der Demografische Wandel spielt in dieser Art keine Rolle in der PKV. Sie sorgen mit Ihren Beiträgen nur für sich selbst vor und bilden darüber hinaus noch Altersrückstellungen, welche die Private Krankenversicherung Kosten im höheren Alter stabil halten sollen.

2. Warum lese ich immer wieder, dass Beiträge im hohen Alter zu hoch sind?

Anders als in der gesetzlichen KV richten sich die Preise der PKV nicht nach dem Verdienst, sondern nach Gesundheit, Alter und Leistungen. Das bedeutet, dass die Beiträge in der Privaten Krankenversicherung mit jedem Jahr der Mitgliedschaft einer langsamen Steigerung unterliegen – die Behandlungen werden besser und teurer, Inflation und auch die Lebenserwartung steigt. Das alles, spielt in der GKV als solches eher eine untergeordnete Rolle. Das führt dazu, dass die PKV-Beiträge im höheren Alter höher als vorher sind, aber nicht „unbezahlbar hoch“. Altersrückstellungen, sowie das Krankentagegeld entfallen. Negative Medienberichte stammen meist noch aus Zeiten, in denen es diese Rückstellungen nicht gab.

Noch dazu vernachlässigen die Medien gerne einen wichtigen Faktor: Meist zahlen Privatversicherte über 30 oder 40 Jahre einen enorm geringeren Beitrag, als würden sie in der GKV versichert sein. Wenn der Beitrag nun ab dem 60. Lebensjahr oder später etwas über dem Beitrag in der GKV ist, wird nur dieser Fakt gesehen. Was man jedoch vergisst, ist die Tatsache, dass in den 30 bis 40 Jahren zuvor so viel Geld durch günstigere Beiträge gespart wurde (teilweise mehr als 50%), dass die nun etwas höheren Beiträge kein Problem sind. Es gilt stets die Krankenversicherungsbeiträge auf Basis der Lebenszeit zu sehen und hier liegt die PKV in der Regel vorne.

3. Für welchen Beitrag kann ich in die PKV einsteigen?

Wer sich einen günstigen Tarif aussucht, ohne Vorerkrankungen und im jungen Alter in die PKV einsteigt, kann gut und gerne einen Monatsbeitrag von weniger als 100 Euro erzielen – vor allem, wenn auch noch ein Rabatt für „Junge Erwachsene“ hinzukommt. Beamte erhalten unterdes nahezu immer einen sehr guten Tarif mit Preisen um die 100 bis 250 Euro. Angestellte profitieren wiederum vom Splitting der Kosten mit dem Arbeitgeber und erhalten auch ab dem 30. Lebensjahr sehr gute Tarife für um die 180 bis 300 Euro pro Monat.

4. Muss ich Private Krankenversicherung Kosten vorverauslagen?

Ambulante Leistungen werden grundsätzlich von Ihnen vorverauslagt. Die Rechnung reichen Sie dann via Post oder App an Ihren Versicherer weiter, der den Betrag dann innerhalb weniger Tage bis Wochen begleicht (siehe auch: PKV verweigert Kostenübernahme). Stationäre Aufenthalte rechnet die Krankenversicherung dagegen meist direkt mit dem Krankenhaus ab.

5. Wie kann man Kosten eines PKV-Beitrags nachträglich verringern?

Wenn Sie bereits eine Private Krankenversicherung besitzen und Ihre Kosten gerne verringern möchten, haben Sie hierzu mehrere Möglichkeiten. So können Sie einerseits in einen Tarif mit geringeren Leistungen wechseln. Andererseits können Sie auch Ihren Selbstbehalt erhöhen. Etwas anstrengender ist der Wechsel des Versicherers, der jedoch nur lohnt, wenn Sie noch nicht lange Mitglied einer PKV sind – Sie verlieren nämlich Ihre Altersrückstellungen. Der Wechsel zurück in die GKV funktioniert dagegen nur bei Unterschreiten der JAEG (Stand 2025: 73.800 Euro), Arbeitslosigkeit (für Selbständige) oder Mitversicherung in der Familienversicherung des Ehepartners.

Fazit: Kosten sind im Verhältnis zur GKV niedrig

- Allianz Krankenversicherung Tarife

- AXA Krankenversicherung Tarife

- Barmenia Krankenversicherung Tarife

- DBV Krankenversicherung Tarife

- Debeka Krankenversicherung Tarife

- Gothaer Krankenversicherung Tarife

- Hallesche Krankenversicherung Tarife

- Hanse Merkur Private Krankenversicherung Tarife

- Signal Iduna Krankenversicherung Tarife

- uniVersa Krankenversicherung Tarife

|

|

|

|