Über die DBV Krankenversicherung Tarife können sich Beihilfeberechtigte und Arbeitnehmer absichern. Selbständige – eigentlich eine der klassischen Zielgruppen für die PKV – finden beim Versicherer keine entsprechenden Angebote. Hintergrund: Die DBV (Deutsche Beamtenversicherung) ist eine Tochter der AXA Krankenversicherung und hat das Geschäft mit Beihilfeberechtigten wie Beamten übernommen. Die starke Fokussierung auf wenige Zielgruppen erlaubt es dem Versicherer, Leistung klar auf deren Bedürfnisse zuzuschneiden.

DBV Krankenversicherung Tarife: Unser schneller Faktencheck

- PKV Tarife nur für Beamte/Angestellte

- Arbeitnehmer Tarif VITAL mit Private Krankenversicherung Selbstbeteiligung

- Hohes Leistungsniveau in den DBV Tarifen

- Stationäre Unterbringung im 1- oder 2-Bettzimmer

- Umfassende Absicherung bei Zahnersatz

- DBV bietet unterschiedliche Zusatztarife an

Inhaltsverzeichnis

1. Die DBV PKV Tarife im Überblick

Über die DBV Krankenversicherung Tarife können sich Angestellte und Beamte/Beihilfeberechtigte versichern. Die unterschiedlichen Ansprüche der Zielgruppen haben zur Folge, dass der Versicherer auf deren Bedürfnisse in jeweils eigenen Tarifgruppen eingeht.

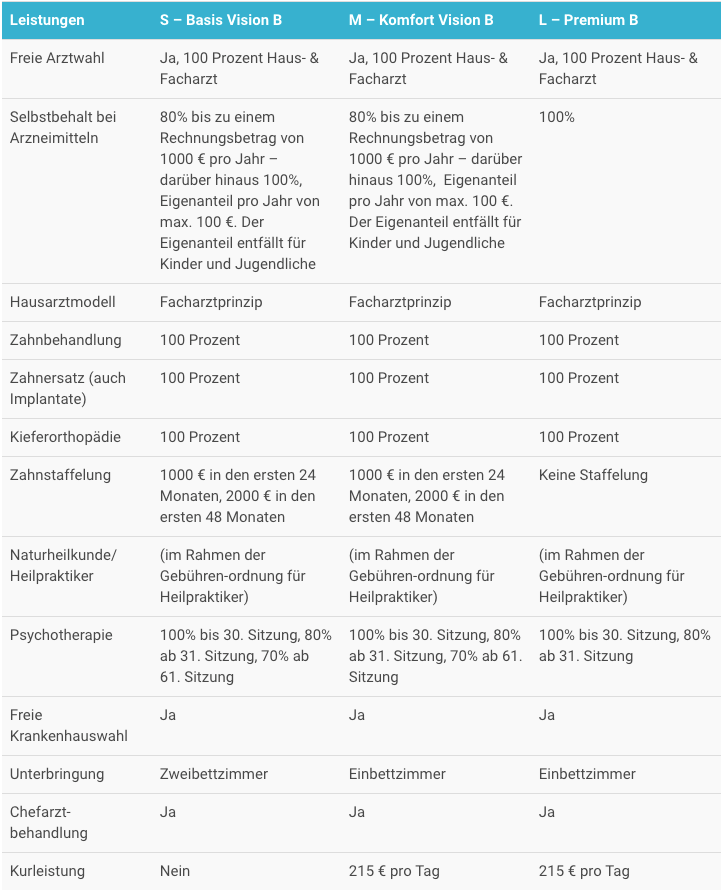

DBV Beamten Tarife "Basis & Komfort Vision B" sowie "Premium Tarifgruppe B" im Überblick (Tabelle)

Der Tarif erstattet Krankheitskosten und umfangreiche medizinische Dienstleistungen, die vertraglich festgelegt sind. Die Höhe der Erstattung richtet sich in erster Linie nach dem Beihilfegrad, jedoch spielt auch der gewählte Tarif eine Rolle.

| Leistungen | S – Basis Vision B | M – Komfort Vision B | L – Premium B |

| Freie Arztwahl | Ja, 100 Prozent Haus- & Facharzt | Ja, 100 Prozent Haus- & Facharzt | Ja, 100 Prozent Haus- & Facharzt |

| Selbstbehalt bei Arzneimitteln | 80% bis zu einem Rechnungsbetrag von 1000 € pro Jahr – darüber hinaus 100%, Eigenanteil pro Jahr von max. 100 €. Der Eigenanteil entfällt für Kinder und Jugendliche | 80% bis zu einem Rechnungsbetrag von 1000 € pro Jahr – darüber hinaus 100%, Eigenanteil pro Jahr von max. 100 €. Der Eigenanteil entfällt für Kinder und Jugendliche | 100% |

| Hausarztmodell | Facharztprinzip | Facharztprinzip | Facharztprinzip |

| Zahnbehandlung | 100 Prozent | 100 Prozent | 100 Prozent |

| Zahnersatz (auch Implantate) | 100 Prozent | 100 Prozent | 100 Prozent |

| Kieferorthopädie | 100 Prozent | 100 Prozent | 100 Prozent |

| Zahnstaffelung | 1000 € in den ersten 24 Monaten, 2000 € in den ersten 48 Monaten | 1000 € in den ersten 24 Monaten, 2000 € in den ersten 48 Monaten | Keine Staffelung |

| Naturheilkunde/ Heilpraktiker | (im Rahmen der Gebühren-ordnung für Heilpraktiker) | (im Rahmen der Gebühren-ordnung für Heilpraktiker) | (im Rahmen der Gebühren-ordnung für Heilpraktiker) |

| Psychotherapie | 100% bis 30. Sitzung, 80% ab 31. Sitzung, 70% ab 61. Sitzung | 100% bis 30. Sitzung, 80% ab 31. Sitzung, 70% ab 61. Sitzung | 100% bis 30. Sitzung, 80% ab 31. Sitzung |

| Freie Krankenhauswahl | Ja | Ja | Ja |

| Unterbringung | Zweibettzimmer | Einbettzimmer | Einbettzimmer |

| Chefarzt-behandlung | Ja | Ja | Ja |

| Kurleistung | Nein | 215 € pro Tag | 215 € pro Tag |

DBV Arbeitnehmer Tarife ab sofort nur über die AXA

Bei der DBV haben Arbeitnehmer aktuell nicht mehr die Möglichkeit, eine Private Krankenversicherung abzuschließen. Der Versicherer hat sich aus dem Markt der Arbeitnehmer und Selbständigen zurückgezogen und bietet nur noch eine Krankenversicherung für Beamten und Beamtenanwärter an. Der Versicherer verweist auf seiner Seite PKV für Arbeitnehmer auf die AXA Krankenversicherung, welche die Tarife ELEMENTAR BONUS und den Tarif VITAL im Angebot hat. Genauere Details müssen bei der AXA Krankenversicherung nachgelesen werden.

2. Welche Zusatztarife gibt es von der DBV?

Der Versicherer bietet parallel zu den Vollversicherungen auch Zusatztarife an. Hierzu gehört unter anderem die Zahnvorsorge. Die Vorteile einer Zahnzusatzversicherung sind der Schutz vor hohen Kosten beim Zahnarzt – passend zum persönlichen Bedarf. Die Tarifgruppe bietet verschiedene Tarifoptionen: Dent, Dent Komfort und Dent Premium.

Damit erschöpft sich das Spektrum der Zusatzpolicen nicht. Gerade für Kassenpatienten interessant kann die Ausweitung der gesetzlichen Leistungen im Krankenhaus oder das Schließen der Lücken beim Krankengeld sein. Seitens der DBV werden diese Interessen in der:

- Reisekrankenversicherung

- Ambulanten & stationären Zusatztarifen

- Krankentagegeld

- Kur- und Krankenhaustagegeld oder

- Pflegezusatzversicherung

berücksichtigt.

3. Wie erfolgt der Tarifwechsel?

Dass sich die DBV auf nur wenige Zielgruppen konzentriert, zahlt sich aus. Wer in die PKV eintreten will, muss prinzipiell versicherungsfrei sein. Für Angestellte ist das Entfallen der Versicherungspflicht – als eine Private Krankenversicherung Voraussetzung – an das Einkommen (muss oberhalb der JAEG liegen) gekoppelt. Beamte haben es hier einfacher.

Wer seinen Tarif wechseln will, geht entweder zu einem anderen Versicherer – oder versucht es erst einmal intern. Der Vorteil: Auf diese Weise werden die Altersrückstellungen nicht riskiert. Und es droht im besten Fall keine Gesundheitsprüfung. Der erste Schritt muss darin liegen, einen Tarifecheck anzustreben.

Nur so wird klar, welche Option mehr Potenzial hat. Ist der interne Wechsel erfolgversprechend, kann die PKV übrigens nicht einfach abwimmeln. Nach § 204 VVG haben Versicherte das Recht dazu, intern in einen neuen Tarif der bestehenden PKV einzusteigen. Ohne Tarifrechner geht der Überblick aber wahrscheinlich eher schnell verloren.

4. Tarifecheck: Gibt es eine bessere Alternative?

Mit dem Tarifwechsel lässt sich Geld sparen und auf Beitragsanpassungen reagieren. Besonders aus Sicht langjähriger Privatpatienten hat dieser Schritt Vorteile. Bietet der Versicherungswechsel mehr Potenzial, ist das richtige Vorgehen entscheidend. Dazu gehört der Tarifrechner. Nur so behalten Verbraucher den Überblick im Tarifdschungel der mehreren Dutzend Anbieter. Der Vorteil: Durch einen personalisierten Tarifecheck haben Versicherte die Möglichkeit, das Ganze auf persönliche Rahmenbedingungen zuzuschneiden.