Möglicher Beitrag

361,00€*

Anmerkungen s. Rechenbeispiel

Der Münchener Verein ist ein ursprünglich regionaler Versicherer, der 1922 als Selbsthilfeeinrichtung für Handwerk und Gewerbe entstand. Der Gründung lag die Idee zugrunde, eine Krankenkasse für den bayerischen Mittelstand zu schaffen. Maßgeblich vorangetrieben wurde die Idee dazu von Andreas Wagner, der zur damaligen Zeit Präsident des Bayerischen Gewerbebundes war.

Heute ist der Münchener Verein eine Versicherung, die pro Jahr mehrere hundert Millionen Euro Umsatz erwirtschaftet und sich im Hinblick auf Lösungen speziell für Selbständige immer noch treu geblieben ist. Unternehmenssitz ist nach wie vor München. Welche Leistungen bietet die Münchener Verein Krankenversicherung?

Die wichtigen Fakten rund um die Münchener Verein Krankenversicherung

- Gründung der Versicherung 1922 als Krankenversicherung für den Mittelstand

- Bietet Spezialtarife für Selbstständige und Gewerbetreibende

- Arbeitet mit Gesundheitsprämie

- Verschiedene Tarife vom Einsteiger bis zum Premiumschutz

Auf einen Blick |

Münchener Verein |

|---|---|

| Gründungsjahr | 1922 |

| Sitz | München |

| Website | www.muenchener-verein.de |

| Gesundheits-Hotline | Ja, zusätzlich Gesundheitsportal |

| Zahnbehandlung & Zahnersatz | ZahnGesund 75+; ZahnGesund 85+; ZahnGesund 100 |

| Beitragsrückerstattung | Gestaffelt nach Tarifgruppe und leistungsfreien Jahren |

| Gesundheitsrabatt | nicht vorhanden |

| Tarife | Haupttarife: BestensGesund, BestensGesund Premium Weitere Tarife: Bonus Care Alpha/Bonus Care Classic (Einsteiger); Master Care; Bonus Care Advance Plus; Royal & Excellent (Premiumleistungen) Beamte: Absicherung nur auf Anfrage |

| Selbstbehalte | 0 Euro bis 1.920 Euro; abhängig vom gewählten Tarif |

| App | Service-App zum Einreichen von Rechnungen |

| Kundenservice | Hotline, Kontaktformular und E-Mail |

Tarifbeispiel der Münchener Verein PKV

Rechenbeispiel anhand von Tarif BestensGesund Premium:

- Alter: 30 Jahre, angestellt, Vollversicherung

- Versicherungsbeginn: 01.08.2026

- Primärarztprinzip: Nein

- Sehhilfen: 600 Euro/ 2 Jahre

- Heilpraktiker: bis zu 2.000 Euro/Jahr

- Zwei – oder Einbettzimmer, Chefarztbehandlung

- 100-prozentige Erstattung für ärztliche Leistungen

- 100-prozentige Erstattung für Zahnbehandlung, Zahnprophylaxe

- 100-prozentige Erstattung für Zahnersatz & Kieferorthopädie (bis zum 21. Lebensjahr, danach90%)

- Pflegepflichtversicherung

| Tarif | SB/Jahr | monatl. Beitrag* |

| BestensGesund Premium | 0 Euro | 407,00 Euro (+AG-Anteil) |

| BestensGesund Premium | 500 Euro | 391,00 Euro (+AG-Anteil) |

| BestensGesund Premium | 1.000 Euro | 361,00 Euro (+AG-Anteil) |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Wer sich als Selbständiger oder Angestellter für die private Krankenversicherung interessiert, sucht nach einem umfassenden Schutz vor hohen Krankheitskosten. Gleichzeitig sollen die Leistungen der PKV bezahlbar bleiben. Die Tarife der Münchener Verein Krankenversicherung decken verschiedene Leistungsstufen ab. Zusätzlich lassen sich in die private Krankenversicherung Selbstbehalte einbauen, um den Beitrag für den Gesundheitsschutz zu reduzieren – ohne dabei auf die wirklich wichtigen Leistungen zu verzichten. Ob einer der Tarife den persönlichen Anforderungen entspricht, lässt sich mit unseren Modellrechnungen herausfinden.

Inhaltsverzeichnis

1. Münchener Verein Krankenversicherung: Der Überblick 2026

Die Münchener Verein Krankenversicherung setzt – wie sich im Beitragsvergleich sehr schnell herauskristallisiert – auf viele unterschiedliche Tarif-Optionen. Dahinter verbirgt sich für Interessenten die Möglichkeit, einen sehr individuellen Gesundheitsschutz zusammenzustellen. Gerade beim Thema Krankenversicherung bleibt nur sehr wenig Spielraum für Fehler – einfach, weil ein Versicherungswechsel mit zunehmendem Alter immer teurer wird.

Im PKV Vergleich dreht sich daher alles um die optimale Kombination aus den Leistungen und Konditionen für Beihilfeempfänger, Selbständige oder Angestellte. Nur, wer auch ein Auge für Details hat, kann sich bei seiner privaten Krankenversicherung am Ende richtig entscheiden.

Video: Überblick zur privaten Krankenversicherung

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenKosten pro Monat/Jahr: Wie teuer wird die Münchener Verein Krankenversicherung

- Das Eintrittsalter in die private Krankenversicherung

- Die Gesundheitsprüfung

- Der Umfang der versicherten Leistungen

Gerade letzterer Aspekt sorgt für Überraschungen, wenn der Münchener Verein einen Antrag auf die private Krankenversicherung mit einem Risikozuschlag beantwortet. Inwiefern im individuellen Fall bei der Münchener Verein Krankenversicherung Erkrankung Einfluss haben, lässt sich direkt mit einer anonymen Risikoabfrage überprüfen.

Dass das Alter beim Abschluss der PKV eine Rolle spielt, hat einerseits mit dem Risiko für den Leistungseintritt zu tun (im Alter treten statistisch gesehen eher schwere Erkrankungen auf). Auf der anderen Seite spielen die Altersrückstellungen an diesem Punkt eine Rolle. Je später in die Münchener Verein Krankenversicherung eingestiegen wird, umso höher muss der Beitragsanteil für die Rückstellungen sein.

Was durch die Modellrechnung und den Beitragsrechner sehr klar gezeigt werden kann, ist der Einfluss, den die Leistungen auf den Beitrag zur Krankenversicherung im Münchener Verein haben. In den Premium-Tarifen ist die private Krankenversicherung teurer.

Heißt im Klartext: Bevor sich wirklich ernsthaft mit der Frage befasst wird, ob der Wechsel zum Münchener Verein als Krankenversicherer in Frage kommt, sollte sich jeder Interessent zu den persönlich wichtigen Leistungen im Klaren sein. Eine Abrechnung der Chefarztbehandlung im Krankenhaus oder die 100-prozentige Erstattung für den Heilpraktiker braucht es vielleicht nicht unbedingt.

Beitragserhöhungen/-senkungen: Kann ich mir die Münchener Verein PKV noch leisten?

![]()

Sobald eine Überprüfung der Kalkulationsgrundlagen für die Tarife im Vergleich zu den tatsächlichen Aufwendungen kommt und hier eine deutliche Differenz offensichtlich wird, hebt der Versicherer den Beitrag an. Für das Jahr 2024 musste der Münchener Verein über einen großen Teil der angebotenen Tarife in der Vollversicherung eine Anhebung der Prämien vornehmen. Im Mittel blieb die Erhöhung im mittleren einstelligen Prozentbereich. Eine Ausnahme – die Advance Plus Tarife. Hier fiel die Erhöhung mit teilweise über 10 Prozent deutlich aus.

Warum sind gerade in den letzten Jahren die Beiträge in der PKV scheinbar besonders stark gestiegen? Hier machen sich zwei Aspekte bemerkbar. Auf der einen Seite wirkt sich die hohe Inflationsrate der letzten zwei Jahre auch bei den Versicherungen spürbar aus. Auf der anderen Seite spielen die Altersrückstellungen bei den Beiträgen eine wichtige Rolle.

Diese werden aus Teilen der Beitragszahlungen von Versicherten gebildet und am Kapitalmarkt angelegt. In der Kalkulation der Rückstellungen (diese dienen der Deckelung des Beitrags im Alter) wird zu einem Rechnungszins gegriffen. In den letzten Jahren haben die Zinssenkungen der Notenbanken die Kalkulationen der Versicherer durcheinander gebracht – und damit auch die Entwicklung der Beiträge in der Münchener Verein Krankenversicherung beeinflusst.

Selbstbehalt: In mehreren Tarifen versicherbar

Die Versicherten haben beim Münchener Verein die Möglichkeit, eine Selbstbeteiligung abzuschließen. Damit lässt sich der zu zahlende Beitrag individuell beeinflussen. Letztlich fällt die Entscheidung auch in der PKV immer wieder über das Preis-Leistungs-Verhältnis. Für die Tarife aus der Vollversicherung können sich Versicherte für verschiedene Selbstbehalt-Module entscheiden. Im Gegenzug verringert der Münchner Verein für die PKV den zu zahlenden Beitrag.

In den Tarifen der Münchener Verein Krankenversicherung stecken unterschiedliche Tarife zur Selbstbeteiligung, die teilweise nur in den einzelnen Tarifgruppen verfügbar sind. Daher fällt der Höchstbetrag für den SB je nach gewähltem Tarif unterschiedlich aus.

Die Selbstbeteiligungs-Tarife der Münchener Verein Krankenversicherung:

- BestensGesund Premium – 0 Euro (Tarif 895), 500 Euro (Tarif 896) oder 1.000 Euro (Tarif 897)

- Bonus Care Alpha – 390 Euro SB

- Master Care – 480 Euro bis 960 Euro (SB Tarif 881) oder 960 Euro bis 1.920 Euro (SB Tarif 882)

- Bonus Care Advance Plus – 480 Euro bis 1.200 Euro SB (Kinder höchstens 960 Euro)

- Bonus Care Royal – 10 Prozent bis 500 Euro oder 20 Prozent bis 1.000 Euro SB

- Bonus Care Excellent – 20 Prozent bis maximal 1.000 Euro SB

Altersrückstellungen: Beitragsentlastung bis zu 75 Prozent

![]()

Vor dem Hintergrund von § 146 VAG ist der Versicherer sogar gesetzlich dazu verpflichtet, diese Rückstellungen zu bilden. Der Gesetzgeber macht an dieser Stelle sogar Vorschriften, in welcher Form Altersrückstellungen und Kapitalerträge aufzulösen sind. In der Praxis gibt es einen Beitragszuschlag von wenigstens 10 Prozent auf den Beitrag, der in die Altersrückstellung fließt. Ab dem 65. Lebensjahr werden damit die Prämien der PKV abgepuffert.

Über den ABE können Versicherte einen Beitragsentlastungstarif abschließen. Hiermit erhöht sich der Beitrag für die private Krankenversicherung bis zu einem vertraglich festgelegten Alter. Sobald das 65. Lebensjahr bei der Münchener Verein Krankenversicherung erreicht wird, löst der Versicherer die aus dem Tarif gebildeten Rückstellung auf.

Diese nutzt der Versicherer, um den Beitrag über die gesetzlichen Altersrückstellungen hinaus zu verringern. Wie hoch der zusätzliche Beitrag durch den Entlastungstarif wird, hängt von der gewählten Entlastungsstufe ab. Seitens der Versicherung kann der AltersBeitragsEntlastung-Tarif bis zu 75 Prozent der Beiträge auffangen.

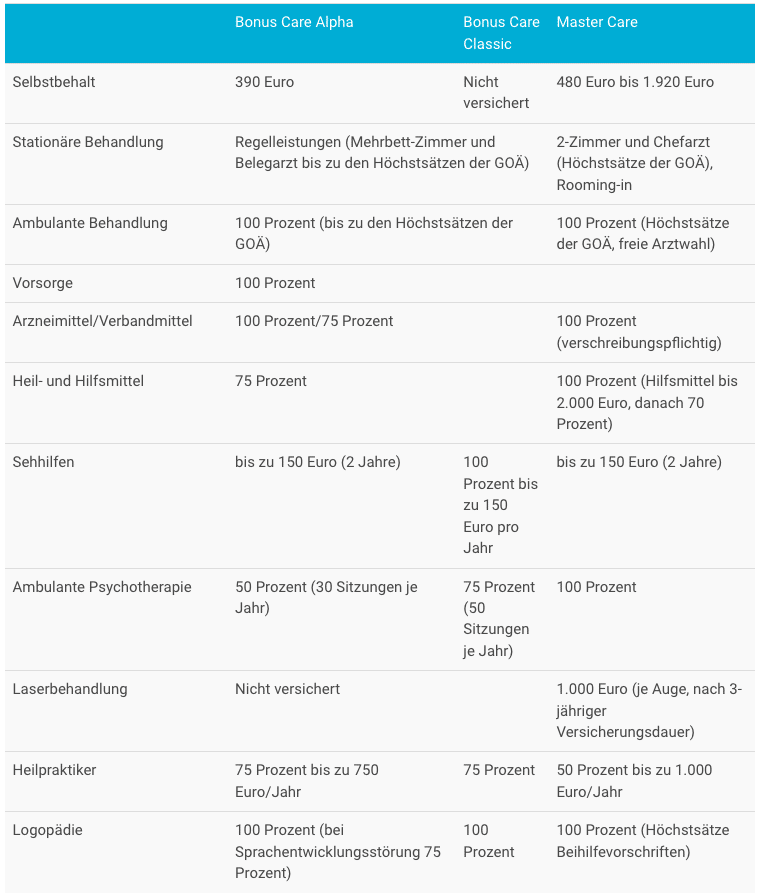

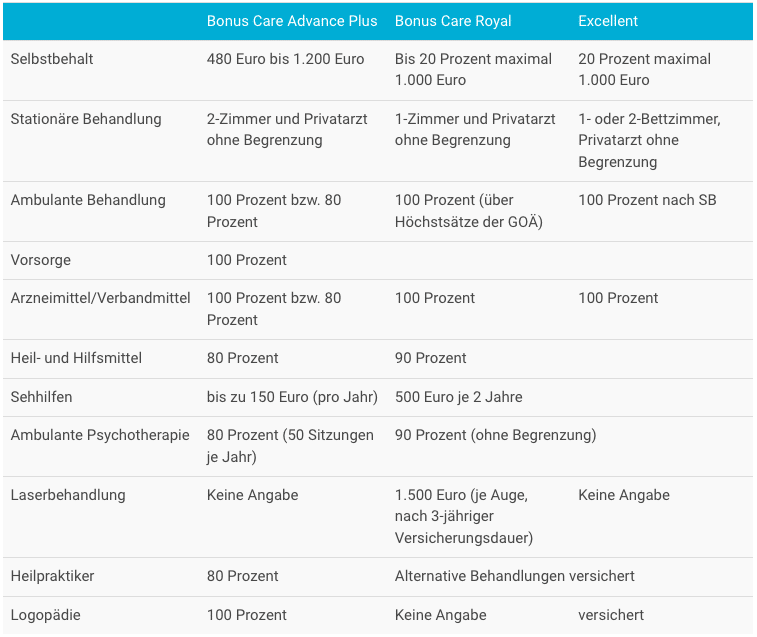

Leistungskatalog: Bietet der Münchener Verein Top Konditionen?

![]()

Leistungen bei ambulanter Behandlung und stationär:

| BestensGesund Premium | |

| Selbstbehalt | 0 Euro, 500 Euro oder 1.000 Euro |

| Stationäre Behandlung | Freie Krankenhauswahl, 1- oder 2-Bett-Zimmer, Chefarztbehandlung |

| Ambulante Behandlung | Freie Arztwahl, 100 Prozent (bis zu den Höchstsätzen der GOÄ) Kostenfreier Arzt-Terminservice |

| Vorsorge | 100 Prozent |

| Arzneimittel/Verbandmittel | 100 Prozent |

| Heil- und Hilfsmittel | 100 Prozent |

| Sehhilfen | bis zu 600 Euro / 2 Jahre |

| Laserbehandlung | Bis zu 5.000 Euro / 60 Monate |

| Heilpraktiker | 100 Prozent bis zu 2.000 Euro/Jahr |

| Zahnbehandlung / Zahnprophylaxw | 100 Prozent |

| Zahnersatz | 90 bis zum 21. Lebensjahr, danach 100 Prozent |

In den Tarifen setzt die Münchener Verein Krankenversicherung auf sehr unterschiedliche Leistungsdichten. Es gibt die Möglichkeit, sich als preisbewusster Versicherungsnehmer abzusichern. Gleichzeitig kann ein sehr umfangreicher Schutz aufgebaut werden. Gerade durch den Selbstbehalt bietet sich Möglichkeiten, den monatlichen Beitrag zu beeinflussen.

Leistungen der anderen Tarife beim Zahnarzt:

| Bonus Care Alpha | Bonus Care Classic | Master Care | ||

| Zahnbehandlung | 100 Prozent (Höchstsätze GOZ) | 100 Prozent (Höchstsätze GOZ) | 100 Prozent (Höchstsätze GOZ) | |

| Zahnersatz und Inlays | 75 Prozent | 80 Prozent/100 Prozent | 75 Prozent | |

| KFO (bis 18) | 100 Prozent | 100 Prozent (nach18. Lebensjahr 80 Prozent) | 100 Prozent (nach18. Lebensjahr 75 Prozent) | |

| Bonus Care Advance Plus | Bonus Care Royal | Excellent | ||

| Zahnbehandlung | 100 Prozent (Höchstsätze GOZ) | 100 Prozent (Höchstsätze GOZ) | 100 Prozent (Höchstsätze GOZ) | |

| Zahnersatz und Inlays | 80 Prozent/100 Prozent | 80 Prozent/100 Prozent | 80 Prozent/100 Prozent | |

| KFO (bis 18) | 100 Prozent (nach18. Lebensjahr 80 Prozent) | 100 Prozent (nach18. Lebensjahr 80 Prozent) | 80 Prozent (ohne Altersgrenze) | |

Die Münchener Verein Krankenversicherung übernimmt in vielen Bereichen auch beim Zahnarzt sehr umfassende Leistungen. Allerdings müssen sich Versicherte an diesem Punkt im Klaren darüber sein, dass für einige der Tarife in der privaten Krankenversicherung eine Zahnstaffel greift, über welche die Leistungen in den ersten Versicherungsjahren eingeschränkt werden.

Zusatzleistungen

Die Münchener Verein Krankenversicherung bietet neben der Krankenvollversicherung und den Beihilfetarifen eine ganze Reihe zusätzlicher Leistungen, Zusatzversicherungen und Vorsorgepakete. Versicherte in der PKV nutzen einen Arzt-Termin-Service, erhalten Zugang zu Experten (die auch eine Kurzanamnese stellen können) oder werden im Zweitmeinungsverfahren bei komplexen Behandlungen unterstützt.

In der Zahnversicherung bietet die Münchener Verein Krankenversicherung ihren Kunden bis zu 100 Prozent auf Zahnersatz, Zahnerhalt oder Zahnprophylaxe. Die Tarife können mit Sofort-Schutz abgeschlossen werden und bieten eine Innovationsgarantie.

Wer sich bei einem stationären Aufenthalt wie ein Privatpatient fühlen will, schließt eine Krankenhauszusatzversicherung der Münchener Verein Krankenversicherung ab und kann im Anschluss die Chefarztbehandlung oder das 1-Bett-Zimmer sowie ein Ersatz-Krankenhaustagegeld in Anspruch nehmen.

Die Münchener Verein Krankenversicherung ermöglicht die Absicherung eines Krankentagegelds, welches bei Arbeitsunfähigkeit einen finanziellen Ausgleich bietet. Der Abschluss ist ohne Gesundheitsprüfung möglich.

Für Reisen bis zu 70 Tagen bietet die Münchener Verein Krankenversicherung einen Krankenversicherungsschutz, der ohne Altersbegrenzung und eine Gesundheitsprüfung abgeschlossen werden kann.

Parallel zur Vollversicherung für Selbständige oder Angestellte bietet die Münchener Verein Krankenversicherung auch Tarife für Beamte und Beamtenanwärter an. Der Versicherer engagiert sich zudem auch in anderen Schadens- und Risikobereichen. Versicherte können auch im Hinblick auf das Thema Berufsunfähigkeit vorsorgen.

2. Rating der Münchener Verein Krankenversicherung

Ratings von Franke und Bornberg: Note FFF

Die Rating Agentur Franke und Bornberg setzt auf umfassende Test und schaut sich nicht nur die Leistungen der Krankenversicherer an. Die wirtschaftlichen Kennzahlen und Stabilität sind in den Ratings genauso wichtig. Die Münchener Verein Krankenversicherung gehört zu den Anbietern, für welche die Rating Agentur Franke und Bornberg eine sehr gute Leistungswertung abgeben kann. Neben den Vollversicherungen sind auch die Zusatztarife des Anbieters oft weit vorn zu finden. (Quelle)

Bewertung von Morgen und Morgen: 4 Sterne

Mit Morgen und Morgen nimmt eine zweite Rating Agentur die Münchener Verein Krankenversicherung regelmäßig unter die Lupe. Die Ergebnisse werden online veröffentlicht und sind frei zugänglich. So kann sich jeder Verbraucher bei Morgen und Morgen informieren. Unterschieden wird in drei Berufsgruppen: Normal (Angestellte und Selbstständige), Beamte und Ärzte. Die Rating Experten schauen sich bei den Leistungen an, ob eine Kostenübernahme zu den Höchstsätzen oder die Chefarztbehandlung in den Tarifen möglich ist. Bei den Normal-Tarifen bekommt die Münchener Verein Krankenversicherung auf ein gutes Ergebnis – was die Krankenversicherung auch bei den Beamten einfährt. (Quelle)

DFSI Ratings der Münchener Verein PKV: Gutes Ergbenis

Das DFSI Deutsches Finanz-Service Institut bewertet Anbieter aus dem Bereich der privaten Krankenversicherung nach sehr unterschiedlichen Kriterien. Auf der einen Seite spielt die Produktpalette eine Rolle. Der wirtschaftliche Aspekt fließt an dieser Stelle aber genauso ein. Der Vorteil: Das DFSI vergibt nicht einfach pauschal eine Gesamtnote, sondern stellt die Bewertung für alle Kategorien gesondert zur Verfügung. Die Münchener Verein Krankenversicherung schafft es, im Rating die Note Gut bis Sehr Gut zu erreichen. Gerade bei der Produktqualität überzeugt die Note 1,7. Verbesserungspotenzial sieht das DFSI allerdings beim Service. (Quelle)

3. Expertenmeinungen zur Münchener Verein Krankenversicherung

![]()

Unter anderem hat die Stiftung Warentest verschiedene Tarife der Münchener Verein Krankenversicherung untersucht. Einige der Tarife haben sogar sehr gute Noten erhalten. Leider befinden viele Testergebnisse hinter einer Bezahlschranke, deren Ergebnisse sind daher neutral zu werden. Das Handelsblatt hat die Münchener Verein Krankenversicherung ebenfalls untersucht und befindet die Beihilfetarife des Anbieters für „Gut“. (Quelle)

Eine sehr hohe Meinung vertritt auch Focus Money, wenn es um die Reiseversicherung geht. Hier schneidet der Anbieter in verschiedenen Testgruppen sehr gut ab. (Quelle)