Die HanseMerkur Private Krankenversicherung Tarife richten sich an ganz unterschiedliche Zielgruppen. Der Versicherer hat im Segment der Vollversicherung natürlich klar die Angestellten, Selbständigen, Beamten/Beihilfeberechtigten als Zielgruppe vor Augen. Jede Berufsgruppe macht andere Bedürfnisse und Ansprüche geltend. Und diesem muss die HanseMerkur als Versicherer gerecht werden. Das Ergebnis ist ein Tarifportfolio mit ganz unterschiedlichen Leistungselementen. Die Vollversicherten sind aber nicht die einzige Zielgruppe. Kassenpatienten gehören seit Jahren zu den Versicherten, die sich nach Zusatztarifen – etwa für Zahnersatz oder Auslandsreisen – interessieren.

HanseMerkur PKV Tarife: Der Faktencheck

- Versicherer staffelt Tarifgruppen nach Berufsgruppe

- Kompakttarife mit unterschiedlichem Leistungsniveau

- Tarif für Beihilfeberechtigte

- Absicherung im Grundschutz oder im Komfortsegment

- Versicherte können Selbstbehalte wählen (je nach Tarif: 9 / 500 / 1.000 Euro)

Inhaltsverzeichnis

1. Die HanseMerkur PKV Tarife im Überblick

Seitens der HanseMerkur liegt das Augenmerk auf drei großen Tarifgruppen, die im Einzelnen auf Selbständig, Angestellte und Beihilfeberechtigte zugeschnitten werden. Im Folgenden werfen wir nun einen Blick auf die HanseMerkur Private Krankenversicherung Tarife der unterschiedlichen Personengruppen.

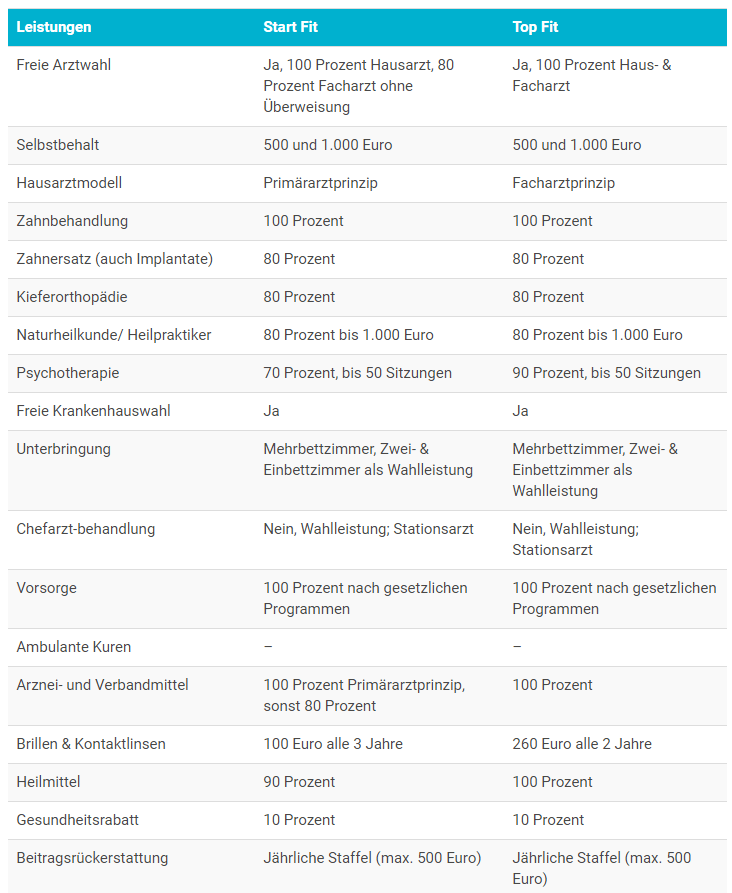

HanseMerkur Start & Top Fit Tarife für Selbständige (Tabelle)

| Leistungen | Start Fit | Top Fit |

| Freie Arztwahl | Ja, 100 Prozent Hausarzt, 80 Prozent Facharzt ohne Überweisung | Ja, 100 Prozent Haus- & Facharzt |

| Selbstbehalt | 500 und 1.000 Euro | 500 und 1.000 Euro |

| Hausarztmodell | Primärarztprinzip | Facharztprinzip |

| Zahnbehandlung | 100 Prozent | 100 Prozent |

| Zahnersatz (auch Implantate) | 80 Prozent | 80 Prozent |

| Kieferorthopädie | 80 Prozent | 80 Prozent |

| Naturheilkunde/ Heilpraktiker | 80 Prozent bis 1.000 Euro | 80 Prozent bis 1.000 Euro |

| Psychotherapie | 70 Prozent, bis 50 Sitzungen | 90 Prozent, bis 50 Sitzungen |

| Freie Krankenhauswahl | Ja | Ja |

| Unterbringung | Mehrbettzimmer, Zwei- & Einbettzimmer als Wahlleistung | Mehrbettzimmer, Zwei- & Einbettzimmer als Wahlleistung |

| Chefarzt-behandlung | Nein, Wahlleistung; Stationsarzt | Nein, Wahlleistung; Stationsarzt |

| Vorsorge | 100 Prozent nach gesetzlichen Programmen | 100 Prozent nach gesetzlichen Programmen |

| Ambulante Kuren | – | – |

| Arznei- und Verbandmittel | 100 Prozent Primärarztprinzip, sonst 80 Prozent | 100 Prozent |

| Brillen & Kontaktlinsen | 100 Euro alle 3 Jahre | 260 Euro alle 2 Jahre |

| Heilmittel | 90 Prozent | 100 Prozent |

| Gesundheitsrabatt | 10 Prozent | 10 Prozent |

| Beitragsrückerstattung | Jährliche Staffel (max. 500 Euro) | Jährliche Staffel (max. 500 Euro) |

HanseMerkur Business & Pro Fit Tarife für Angestellte (Tabelle)

Für Beihilfeberechtigte ist der HanseMerkur Tarif Be Fit geeignet. Bei stationärer Behandlung erhalten Beamte die Leistungen für ein Ein- oder Zweibettzimmer sowie auf Wunsch die Behandlung durch den Chefarzt oder einen Spezialisten. Bei ambulanter Behandlung können Arzt oder Heilpraktiker frei gewählt werden. Erstattet werden Kosten für:

- Medizinisch notwendige Heilbehandlungen

- Naturheilkunde (Spezielle Behandlungen wie Bioresonanztherapie auf Anfrage)

- Arzneimittel

- Heilmittel wie Massagen, Logopädie oder Bäder

- Hilfsmittel wie Sehhilfen (Brillengestelle bis 110 Euro)

- Zahnbehandlungen

- Zahnersatz und KFO.

Wahlleistungen wie das 2-Bettzimmer oder die Behandlung durch einen Wahlarzt können Versicherte optional abdecken lassen.

2. Welche Zusatztarife gibt es von der HanseMerkur?

Neben ihren Tarifen für Vollversicherte bietet die HanseMerkur private Krankenversicherung Tarife aus dem Segment der Zusatzversicherungen für Versicherte der gesetzlichen Krankenkasse an.

Darunter fallen unter anderem die:

- Private Zahnzusatzversicherung

- Zahnvorsorgeversicherung

- Ambulante Zusatzversicherung

- Krankenhaus-Zusatzversicherung

- Krankentagegeldversicherung

Zwei besondere Zusatzoptionen für den persönlichen Versicherungsschutz sind die Brillenversicherung und der Krebs-SCHUTZ (in Kooperation mit der Advigon Versicherung AG). Im Rahmen der vier Bausteine können Versicherte so Vorsorge für den Ernstfall betreiben.

Kassenpatienten ergänzen die GKV mittels dieser Tarife und bauen einen individuellen Krankenschutz auf. Der Vorteil, den die Zusatztarife bieten, ist das recht unkomplizierte Vorgehen beim HanseMerkur private Krankenversicherung kündigen.

3. Wie erfolgt der Tarifwechsel?

Für Angestellte tritt diese mit Überschreiten der JAEG (Stand 2026: 77.400 Euro) ein. Ist diese Hürde überwunden, lassen sich Interessenten einfach ein Angebot der Versicherung erstellen. Aber: Unter welchen Rahmenbedingungen der Vertrag zustande kommt, hängt von der Gesundheitsprüfung.

Letztere ist in der PKV Standard. Die Gesundheitsfragen werden auch beim Tarifwechsel aus einer anderen PKV gestellt. Umgehen lässt sich das Ganze – als Neukunde – nicht. Einzige Ausnahme: Der Versicherte wechselt intern in einen günstigen Tarif mit gleichen Leistungen. Dies ist natürlich auch bei der HanseMerkur möglich, sollte aber nicht ohne PKV Tarifecheck und leichtfertig angestoßen werden. Der Versicherer gehört im Übrigen nicht zu den seit Januar 2016 in der Branche geltenden Tarifwechsel-Leitlinien, an denen unter anderem:

- Signal Iduna

- Debeka Krankenversicherung

- DKV

- Allianz

teilnehmen.

4. Tarifecheck: Gibt es eine bessere Alternative?

Privatversicherte müssen mit Beitragsanpassungen rechnen – und im Ernstfall richtig reagieren. Der unüberlegte Versicherungswechsel wird schnell zur Fehlentscheidung. Dabei sollte der erste Schritt darin bestehen, die Möglichkeiten vom PKV Tarifwechsel auszuloten. Letzterer bewahrt die Altersrückstellungen und hilft eine neuerliche Gesundheitsprüfung vermeiden. Aber: Es zeigt sich mit dem PKV Tarifecheck immer wieder, dass auch Versicherungswechsel Potenzial haben können. Auch hier kommt es auf gute Vorbereitung an.