Wer den Wechsel in die PKV in Erwägung zieht, sollte natürlich vorher auch die Private Krankenversicherung berechnen, damit man weiß, was das Ganze am Ende kostet. Vorab den PKV Beitrag berechnen ist keine Utopie, sondern wichtiger Baustein im PKV Vergleich. Eines vorweg: Da die Prämie anhand individueller Faktoren bemessen wird, sind einfache Berechnung – wie in der GKV – über einen Beitragssatz auf Basis des erzielten Einkommens nicht möglich. Anzuraten ist im Zusammenhang mit dem PKV Beitrag weiterhin, sich bezüglich der Einsparmöglichkeiten Gedanken zu machen.

PKV berechnen: Fakten rund um den PKV Beitrag:

- Keine Beitragsbemessung auf Grundlage des Einkommens

- Eintrittsalter, Gesundheitszustand und Leistungen wichtig

- Für Beschäftigte Beitrag arbeitgeberzuschussfähig

- Risikozuschlag verteuert Prämie

- Beamte müssen nur den Nichtbeihilfeteil absichern

- Beitragsrechner für Vergleich fundamental

- PKV Beitrag über Steuer absetzbar

Die Voraussetzungen zur zu PKV erfüllen, ist eine Seite der Medaille. Nur wer sich für die persönlich beste Private Krankenversicherung entscheidet, wird mit dem Entschluss auf lange Sicht zufrieden sein.

Inhaltsverzeichnis

1. Private Krankenversicherung berechnen: Welche Kosten fallen an?

„Wie teuer ist eine Private Krankenversicherung?“ Diese Frage ist pauschal nicht zu beantworten. Ein Grund sind die vielen unterschiedlichen Parameter, welche beim PKV Beitrag berechnen – allein aufgrund von:

- Eintrittsalter

- Gesundheitszustand

eine Rolle spielen. Beispiel fehlende Zähne: Während einige Versicherer hier bereits ab einem oder zwei unversorgten Zahnlücken zu einem Risikozuschlag greifen und diesen für den Private Krankenversicherung Beitrag berechnen, bleibt manch anderes Versicherungsunternehmen an dieser Stelle immer noch recht entspannt.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aus Sicht der Privatversicherten spielen verschiedene Faktoren eine Rolle. Die derzeit höchste Eigenbelastung durch den PKV Beitrag stecken Selbständige oder Freiberufler weg. Der Grund: Dieser Personenkreis muss die Prämie komplett aus eigenen Mitteln finanzieren. Bei Arbeitnehmern fängt der Arbeitgeberzuschuss einen Teil der Kosten für die Private Versicherung auf. Am besten kommen hier Beihilfeberechtigte weg. Da nur ein Bruchteil der Krankheitskosten zu versichern ist, bleiben die Beihilfe-Tarife der Branche vergleichsweise überschaubar. Fest steht aber, dass egal welche Personengruppe seinen Beitrag zur Privaten Krankenversicherung berechnet will, jeder sehr günstig wegkommen kann.

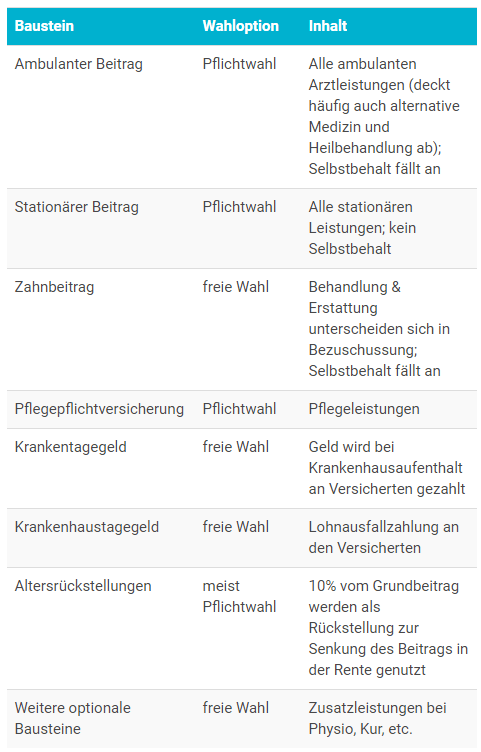

Generell ist es in der Praxis schwierig, den PKV Beitrag entsprechend einzelner Bestandteile aufzulösen. Dies betrifft beim PKV Beitrag berechnen unter anderem Anteile für:

| Baustein | Wahloption | Inhalt |

| Ambulanter Beitrag | Pflichtwahl | Alle ambulanten Arztleistungen (deckt häufig auch alternative Medizin und Heilbehandlung ab); Selbstbehalt fällt an |

| Stationärer Beitrag | Pflichtwahl | Alle stationären Leistungen; kein Selbstbehalt |

| Zahnbeitrag | freie Wahl | Behandlung & Erstattung unterscheiden sich in Bezuschussung; Selbstbehalt fällt an |

| Pflegepflichtversicherung | Pflichtwahl | Pflegeleistungen |

| Krankentagegeld | freie Wahl | Geld wird bei Krankenhausaufenthalt an Versicherten gezahlt |

| Krankenhaustagegeld | freie Wahl | Lohnausfallzahlung an den Versicherten |

| Altersrückstellungen | meist Pflichtwahl | 10% vom Grundbeitrag werden als Rückstellung zur Senkung des Beitrags in der Rente genutzt |

| Weitere optionale Bausteine | freie Wahl | Zusatzleistungen bei Physio, Kur, etc. |

Die Bildung der gesetzlichen Altersrückstellungen ist vom Gesetzgeber für die Branche vorgeschrieben – und zwar in Höhe von 10 Prozent auf Basis des Bruttobeitrags. Beim Private Krankenversicherung Beitrag berechnen hat der Versicherer hier also keinen Spielraum. Die Pflegepflichtversicherung wird zwar in den meisten Fällen direkt mit dem PKV Beitrag eingezogen. Allerdings handelt es sich hier genau genommen um eine separate Versicherung.

Pflegepflicht- und Krankentagegeldversicherung sind allgemein separate Tarife, mit eigenen Tarifierungsmerkmalen. Versicherer weisen deren Beitragsteil daher mehr oder minder detailliert auf dem Versicherungsschein oder anderen vertragsrelevanten Dokumenten aus. Gleiches gilt übrigens auch für Leistungen beim Zahnarzt, wenn diese vom Versicherer im Zuge eines Zusatztarifs aufgewertet werden.

Grundsätzlich besteht der PKV Anteil aus Sparanteil, Verwaltungskosten und dem Risikoanteil für die eigentlichen Krankheitskosten. Damit finanziert jeder Privatversicherte nicht nur die laufenden Behandlungen – sondern sorgt auch für die Zukunft vor.

2. Wie kann man einen PKV Beitrag nun selbst berechnen?

Prinzipiell ist es für den einzelnen Versicherungsnehmer eher schwierig, die Private Krankenversicherung berechnen zu können – zumindest in einer Art und Weise ähnlich der Prämie in der gesetzlichen Krankenversicherung. Dies liegt unter anderem daran, dass die Tarife der einzelnen Versicherer von unterschiedlichen Tarifierungsmerkmalen und Rahmenbedingungen ausgehen, die nur intern im Unternehmen bekannt sind.

Zusätzlich wirkt sich erschwerend die Tatsache aus, dass die Privatversicherer mit den Angaben aus der Gesundheitsprüfung recht verschieden umgehen. Ohne zu wissen, welcher Faktor den Beitrag wie stark beeinflusst sind Berechnungen unmöglich. Müssen sich interessierte Versicherte diese Mühe überhaupt machen? Nein – es gibt schließlich den Tarifrechner.

3. Jetzt Tarifrechner nutzen & Beitrag berechnen!

Einfach mal eben im Vorbeigehen den PKV Beitrag berechnen – leider schwierig. Die Katze im Sack kaufen wird allerdings kein Versicherter wollen. Die Lösung: Mit dem Tarifrechner lässt sich – anhand der persönlichen Rahmenbedingungen – der zu erwartende Private Krankenversicherung Beitrag berechnen.

Grundvoraussetzung ist natürlich, dass alle eingetragenen Informationen in den Feldern korrekt sind. Es empfiehlt sich, alle Eingaben noch einmal auf Fehler zu prüfen. Welche Schlüsse lassen sich aus dem Tarifrechner ziehen? Zuerst kann jeder Privatversicherte einschätzen, ob die Wunschleistungen mit dem verfügbaren „Budget“ der Haushaltskasse zu realisieren sind. Und Arbeitnehmer können sich ausrechnen, in welcher Höhe sich der Arbeitgeber an der Prämie beteiligen wird.

4. So können Sie den PKV Beitrag im Zweifelsfall senken

Die PKV Kosten sind – über den monatlichen Beitrag – ein wesentlicher Punkt in der Entscheidung für einen Tarif. Hier muss das Ziel darin bestehen, Leistungen und Prämie angemessen auszubalancieren. Gar nicht so einfach, wenn eine hochwertige Versorgung gewünscht wird.

In der Praxis bieten sich heute einige Möglichkeiten, um den PKV Beitrag zu steuern. Ein Element ist natürlich der Verzicht auf verschiedene Leistungen. Gerade Chefarztbehandlung oder 1-Bettzimmer sind die nicht zwingend nötigen Leistungen. Auf der anderen Seite ist gerade bei folgenden Aspekten der Rotstift nur bedingt ratsam:

- Zahnersatz

- Sehhilfen oder

- Krankengeld

Zu den wichtigen beiden Optionen gehören Selbstbehalt (SB) und Beitragsrückerstattung. Letztere setzt voraus, dass Versicherte leistungsfrei bleiben (oder keine Rechnung einreichen). Dann gibt es einen Teil der gezahlten Prämie zurück – teils in Höhe fast vierstelliger Summen. Nachteil: Die Kostendämpfung macht sich erst im Folgejahr bemerkbar. Der SB kalkuliert sofort eine Beteiligung an den Krankheitskosten ein. Entsprechend ist der Beitrag von Beginn an niedriger.