Die Allianz Krankenversicherung Tarife bieten Personen, die sich nicht in der GKV versichern müssen die Möglichkeit, einen flexibel zugeschnitten Schutz für den Krankheitsfall aufzubauen. Gefragt ist Sicherheit – in Form einer 100 Prozent Kostenerstattung beim Hausarzt oder für stationäre Aufenthalte. Sind die gewünschten Leistungen in jedem der Allianz Krankenversicherung Tarife drin? Diese Frage stellt sich zurecht. Der Versicherer bietet für unterschiedliche Berufsgruppen jeweils auf deren Bedürfnisse zugeschnittene Verträge. Wer die Private Krankenversicherung Voraussetzungen erfüllt und auf lange Sicht mit der PKV zufrieden sein will, muss einfach die Leistungen auch im Detail kennen.

Allianz Krankenversicherung Tarife: Der umfassende Überblick

- MeinGesundheitsschutz Tarife für Selbständige und Angestellte

- PKV für Beamte/Beamtenanwärter

- Sondertarife für Mediziner (auch als Ausbildungstarif)

- Private Krankenversicherung Leistungen wie Chefarztbehandlung und 1-Bettzimmer versicherbar

- Allianz PKV mit optionalen Zusatzbausteinen – etwa die Private Krankenversicherung Ausland

- Tarifwechsel intern bzw. aus anderer Krankenversicherung

Inhaltsverzeichnis

1. Die Allianz PKV Tarife im Überblick

Seitens der Allianz werden die Tarife in drei Berufsgruppen eingeteilt: Vereinfacht sind das die Gruppen „Angestellte & Selbständige“, „Ärzte“ und „Beamte“. Die hier enthaltenen Tarife sollen einen umfassenden Schutz und ein hohes Maß an Leistungsdichte für Kunden sicherstellen. Parallel erlauben die einzelnen Kompakttarife eine flexible Absicherung gegen drohende Kosten im Krankheitsfall.

Allianz Private Krankenversicherung Tarife für Angestellte & Selbständige (Tabelle)

Für Selbständige und Angestellte hat die Allianz zwei Ausgangstarife im Angebot, welche mit Wahlmöglichkeiten beim Selbstbehalt bzw. der Selbstbeteiligung sowie durch den gewünschten Zahnbaustein komplettiert werden. In der nachfolgenden Tabelle stellen wir daher vorerst nur die beiden Ausgangstarife gegenüber, welche daher keinerlei Informationen zu den Zahnleistungen enthält.

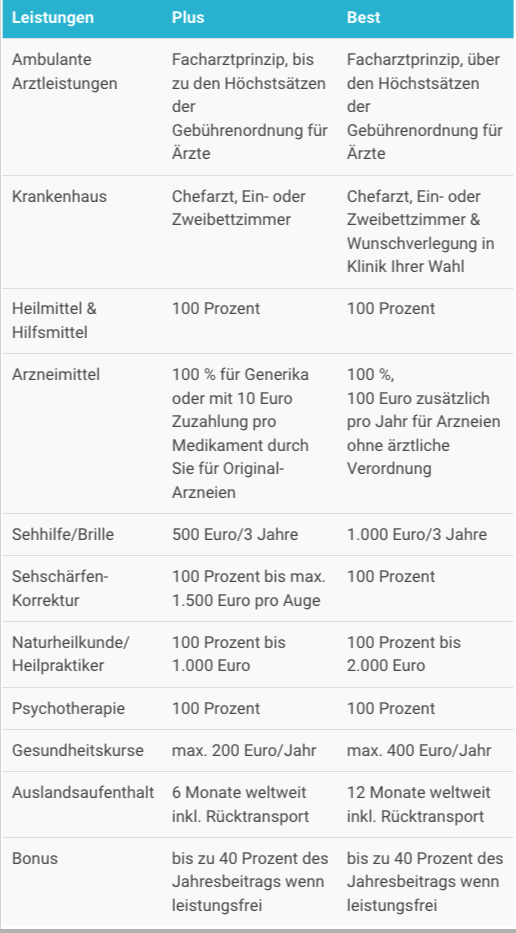

Die Tarife „MeinGesundheitsschutz Plus“ und „MeinGesundheitsschutz Best“ im Vergleich:

| Leistungen | Plus | Best |

| Ambulante Arztleistungen | Facharztprinzip, bis zu den Höchstsätzen der Gebührenordnung für Ärzte | Facharztprinzip, über den Höchstsätzen der Gebührenordnung für Ärzte |

| Krankenhaus | Chefarzt, Ein- oder Zweibettzimmer | Chefarzt, Ein- oder Zweibettzimmer & Wunschverlegung in Klinik Ihrer Wahl |

| Heilmittel & Hilfsmittel | 100 Prozent | 100 Prozent |

| Arzneimittel | 100 % für Generika oder mit 10 Euro Zuzahlung pro Medikament durch Sie für Original-Arzneien | 100 %, 100 Euro zusätzlich pro Jahr für Arzneien ohne ärztliche Verordnung |

| Sehhilfe/Brille | 500 Euro/3 Jahre | 1.000 Euro/3 Jahre |

| Sehschärfen-Korrektur | 100 Prozent bis max. 1.500 Euro pro Auge | 100 Prozent |

| Naturheilkunde/ Heilpraktiker | 100 Prozent bis 1.000 Euro | 100 Prozent bis 2.000 Euro |

| Psychotherapie | 100 Prozent | 100 Prozent |

| Gesundheitskurse | max. 200 Euro/Jahr | max. 400 Euro/Jahr |

| Auslandsaufenthalt | 6 Monate weltweit inkl. Rücktransport | 12 Monate weltweit inkl. Rücktransport |

| Bonus | bis zu 40 Prozent des Jahresbeitrags wenn leistungsfrei | bis zu 40 Prozent des Jahresbeitrags wenn leistungsfrei |

Allianz Tarif MeinGesundheitsschutz Plus

Der Allianz PKV Tarif MeinGesundheitsschutz Plus bietet Versicherungskunden einen kompakten Gesundheitsschutz. Im Tarif werden bei ambulanten Behandlungen Leistungen bis zum Hächstsatz nach GOÄ (Gebührenordnung für Ärzte) erstattet. Versicherte dürfen sich im Plus-Tar darauf einstellen, direkten Zugang zu Fachärzten zu haben. Für Sehhilfen wird ein Zuschuss von bis zu 500 Euro (aller drei Jahre) gewährt. Für Heilpraktiker und alternative Behandlungsmethoden kann mit einem Zuschuss von bis zu 1.000 Euro gerechnet werden.

Im Krankenhaus sieht der Allianz Krankenversicherung Tarif eine Unterbringung im Ein- oder Zweibettzimmer sowie eine Chefarztbehandlung vor. Besonders hervorzuheben sind noch folgende Zusatzleistungen:

- Reha innerhalb von 36 Monaten (bis zu 150 % GKV-Niveau)

- Kur bis zu 1.500 Euro innerhalb von 36 Monaten

- 50 Euro täglich für Kinderbetreuung (Kinderbetreuungspauschale max. 15 Tage/Kind p. a.) und 50 Euro täglich für Haushaltshilfe (Haushaltshilfe für max. 30 Tage p. a.)

- 100 Prozent Erstattung für Impfungen ohne Reiseimpfungen

Zahnärztliche Behandlungen werden bis zum 3,5-fachen Satz der GOZ übernommen – in Höhe von 100 Prozent. Dies gilt für professionelle Zahnreinigung, Bleaching (bis zu 105 Euro alle 2 Jahre), sowie hochwertige Füllungen, Wurzelbehandelungen und auch Zahnersatz bei Regelversorgung. Je nach gewähltem Tarif (Zahn 75, Zahn 90 oder Zahn 100) unterscheiden sich die Zahnleistungen wie folgt:

- 75 Prozent, 90 Prozent oder 100 Prozent Erstattung für hochwertigen Zahnersatz

- 75 Prozent, 90 Prozent oder 100 Prozent bei Kieferorthopädie bis 21. Jahre (danach nur bei Unfall)

- Zahnstaffel für die ersten vier Jahre unterscheidet sich je nach Zahn-Tarif

Beitragsvorteile sichern sich Privatpatienten durch Selbstbeteiligung, welche frei wählbar ist:

- 30 Prozent bis zu 1.500 Euro

- 10 Prozent bis zu 500 Euro

- Keine Selbstbeteiligung

Allianz Tarif MeinGesundheitsschutz Best

Der Allianz PKV Tarif MeinGesundheitsschutz Best bietet Versicherten Premiumschutz mit Höchstleistungen. Behandlungskosten werden unbegrenzt erstattet, gleiches gilt für Arzneimittel sowie die Sehschärfenkorrektur. Heilpraktiker-Leistungen werden jährlich bis zu 2.000 Euro erstattet. Für Sehhilfen gilt eine Erstattungsgrundlage bis zu einem Betrag von 1.000 Euro innerhalb von 36 Monaten. Im Krankenhaus können Versicherte das 1-Bettzimmer beanspruchen und erhalten auf Wunsch einen Klinikwechsel.

Die zahnärztlichen Leistungen können wie beim Plus-Tarif frei gewählt werden (s. oben). Gleiches gilt für den Selbstbehalt bzw. die Selbstbeteiligung, welche ebenfalls frei gewählt werden. Besonders hervorzuheben sind noch folgende Zusatzleistungen:

- Reha innerhalb von 36 Monaten (bis zu 150 % GKV-Niveau)

- Kur bis zu 3.000 Euro innerhalb von 36 Monaten

- 100 € täglich für Kinderbetreuung (Kinderbetreuungspauschale max. 15 Tage/Kind p. a.) und 100 € täglich für Haushaltshilfe (Haushaltshilfe für max. 30 Tage p. a.), zusätzlich 3.000 € Pauschale bei Hausgeburt

- 100 Prozent Erstattung für Impfungen inklusive Reiseimpfungen

Allianz Private Krankenversicherung Tarife für Beihilfeberechtigte

Beihilfeberechtigte schließen bei der Allianz einen Beihilfetarif ab, der sich exakt an deren Bedürfnisse anpasst. Auf diese Weise haben sie den Teil der Kosten abgesichert, der nicht von der Beihilfe gedeckt wird – und so den perfekten Schutz für sich und die Familie. An dieser Stelle wird zwischen Beihilfeberechtigten und Beamte auf Widerruf bzw. Beamtenanwärter unterschieden.

Allianz PKV Tarif für Beihilfeberechtigte: Versichert werden im Tarif 100 Prozent der Behandlungskosten (in Kombination mit der Beihilfe) für:

- Ambulante Behandlung

- Behandlungen im Krankenhaus

- Zahnarztleistungen

Für einen Klinikaufenthalt bietet der Beihilfetarif die Unterbringung im 2-Bettzimmer sowie die Chefarztbehandlung. Mitversichert sind Kosten für anerkannte alternative Behandlungsmethoden, die von Ärzten erbracht werden (dazu zählt etwa Akupunktur). Im Fall eines notwendigen Zahnersatzes leisten die Allianz PKV für maximal 6 Implantate pro Kiefer. Für Sehhilfen ist eine Erstattung von bis zu 420 Euro alle 2 Jahre vorgesehen. Die weltweite Geltung des Versicherungsschutzes erstreckt sich auf sechs Monate.

Allianz PKV für Beamte auf Widerruf bzw. Beamtenanwärter: In vielen Bereichen ist der Tarif zum vorgestellten Beihilfemodell identisch. Unterschiede tauchen beispielsweise beim Zahnersatz auf. Hier wird bis maximal 375 Euro pro Jahr geleistet. Und auch bei der Sehhilfe gibt es nur 150 Euro alle 3 Jahre für den beamte auf Widerruf.

Allianz Private Krankenversicherung Tarife für Ärzte & Jungmediziner

Mit den beide Tarifen Ärzte Plus 100 und Ärzte Best 100 gibt es in der Allianz PKV Versicherungslösungen, die sich direkt an Mediziner richten. Neben approbierten Ärzten bietet die Versicherung auch Jungmedizinern Ausbildungstarife an.

Allianz Ärzte Plus 100: Im Tarif Ärzte Plus 100 bzw. Mediziner Plus werden 100 Prozent für ambulante Leistungen und 100 Prozent für Arznei-/Verbandmittel erstattet. Geleistet wird generell bis zum 3,5-fachen Satz der GOÄ im Fall ambulanter Leistungen. Darüber hinaus können Leistungen im Krankenhaus bei wahlärztlicher Behandlung bis zum 5,0-fachen Satz erstattet werden. Die Unterbringung erfolgt maximal im 2-Bettzimmer.

Für Sehhilfen sind bis 250 Euro alle zwei Jahre vorgesehen. Zahnärztliche Behandlungen werden für Ärzte mit 100 Prozent erstattet. Für Zahnersatz oder Inlays gibt es 75 Prozent Erstattung. Für Behandlungen im Ausland ist ein weltweiter Schutz von 6 Monaten vorgesehen.

Allianz Ärzte Best 100: Der Tarif Ärzte Best 100 bzw. Mediziner Best sieht für ambulante, stationäre und alternative Heilmethoden dem Plustarif sehr ähnliche Leistungen vor. Dies betrifft sowohl die Heilbehandlung als auch den Punkt Wahlarzt. Die Unterbringung kann allerdings im 1-Bettzimmer erfolgen. Und auch bei den Sehhilfen ist die Leistung mit 400 Euro alle 2 Jahre höher. Ebenfalls mehr sehen die Tarifbedingungen für das Thema Zahnersatz vor. Hier werden 85 Prozent der Kosten erstattet. Der weltweite Schutz gilt bis zu 12 Monate.

2. Welche Zusatztarife gibt es von der Allianz?

Die Vollversicherung der Allianz ist nur ein Teil der Tarifstruktur beim Versicherer. Verbraucher können sich für Zusatzversicherungen entscheiden. Ein Teil ist für die Vollversicherten interessant – wie das Kranken- oder Kurtagegeld.

Tarife, zu denen unter anderem die Zahnzusatzversicherung – aber auch die Allianz Auslands-Krankenversicherung, ambulante und/oder stationäre Zusatzversicherung gehören – machen auch Kassenpatienten neugierig. Der Vorteil: Für den Beitrag spielen in der Private Krankenversicherung Einkommen keine Rolle.

Stationäre Zusatzversicherung: Hier ist unter anderem die freie Krankhauswahl, eine Unterbringung im 1-Bett- oder 2-Bettzimmer, das Rooming-In und sogar die Behandlung in Privatkliniken versichert. Wie weit der Schutz geht, richtet sich nach dem gewählten Tarif.

Zahnzusatzversicherung: Der Zahnschutz kann über die Allianz Krankenversicherung Tarife im Vergleich zu GKV erheblich ausgebaut werden. Im DentalBest ist Zahnersatz zum Beispiel bis zu 90 Prozent versichert – wenn höherwertige Leistungen beansprucht werden. In der Regelversorgung gibt es 100 Prozent. Für Zahnprophylaxe und Fissurenversiegelung gibt es im Tarif bis 120 Euro je Jahr. Und nach einem Unfall leistet die Allianz für KFO bei Erwachsenen bis 90 Prozent.

Allianz Krankentagegeld: Dieses Tarifmodul ist für Vollversicherte und Kassenpatienten interessant. Letztere können mit dem zusätzlichen Krankentagegeld die Einkommenslücke nach dem Auslaufen der Lohnfortzahlung schließen. Für Selbständige ist das Krankentagegeld die einzige Möglichkeit, das Gehalt zu sichern. Die Höhe ist individuell (bis zum Nettoeinkommen) möglich, Gezahlt werden kann das Tagegeld ab der 2. Woche bzw. ab der 7. Woche. Dazwischen können sich Versicherte für verschiedene Erstzahlungstermine entscheiden.

3. Wie erfolgt der Tarifwechsel?

Im Rahmen des Eintritts in die PKV gehören zum Antrag nicht nur Angaben zur Person des Versicherten, sondern auch zu Behandlungen und Diagnosen der vergangenen Jahre. An diesem Punkt müssen Antragsteller ehrlich sein – um den Versicherungsschutz nicht zu riskieren. Auf Basis der Angaben wird die Allianz den Antrag annehmen oder eventuell Risikozuschläge erheben. Der Wechsel von einer anderen PKV zur Allianz sieht ähnlich aus.

Innerhalb der Allianz kann ein Privatpatient ebenfalls den Tarif wechseln. Das Recht hierzu fixiert § 204 VVG. Generell ist diese Option für langjährige Bestandsversicherte interessant. In diesem Fall sollte der Versicherer aufgefordert werden, entsprechende Alternativen zum bestehenden Tarif zu benennen. Die Entscheidung sollte auf keinen Fall leichtfertig getroffen werden – besonders wenn der Weg aus einem Bisex-Tarif in einen Unisex-Tarif führt. Die Angaben des Versicherers sollten in jedem Fall objektiv mit dem Tarifrechner überprüft werden.

4. Tarif-Vergleich: Gibt es eine bessere Alternative?

Die Entscheidung für eine Private Krankenversicherung muss anhand des Preis-Leistungsverhältnisses fallen. Wie gehen Neukunden mit diesem Anspruch um? Die Private Krankenversicherung Checkliste ist ein wichtiger Anhaltspunkt. Aber: Der erste Schritt ist der Tarifrechner. Nur mit dem PKV Vergleich wird klar, welche Tarife und Versicherer überhaupt in Frage kommen. Im zweiten Schritt ist klären, für welche Tarife die Messlatte einfach zu hoch hängt.