Die Signal Iduna Krankenversicherung Tarife richten sich an verschiedene Zielgruppen. Besonders im Fokus stehen: Selbständige und Freiberufler, Angestellte mit Einkommen über der JAEG, Beihilfeberechtigte, Heilfürsorge-Berechtigte.

Für die einzelnen Berufsgruppen bietet die Signal Iduna Krankenversicherung Tarife, die zu den speziellen Bedürfnissen der Zielgruppe passen. Mit den unterschiedlichen Tarifgruppen eröffnet sich zudem die Möglichkeit, einen flexiblen und individuellen Schutz gegen Krankheitskosten aufzubauen.

Signal Iduna PKV Tarife: Der kurze Überblick

- Versicherer arbeitet mit mehreren Tarifgruppen

- Produktlinie Privat für Selbständige und Angestellte

- Eigenen Tarifgruppen für Beihilfe- und Heilfürsorge-Berechtigte

- Absicherung auf verschiedenen Leistungsniveaus

- Schutz reicht vom Grundsegment bis in den Komfortbereich

- Aktive Beitragssteuerung durch Selbstbehalt

Inhaltsverzeichnis

1. Die Signal Iduna PKV Tarife im Überblick

In ihren Tarifgruppen richtet sich das Angebot der Signal Iduna an Beschäftigte, Beamte und andere Beihilfeberechtigte sowie Selbständige und Heilfürsorge-Berechtigte. Entsprechend arbeitet der Versicherer mit auf die Bedürfnisse der Zielgruppe zugeschnittenen Produktlinien.

Produktlinie Privat: Der Schutz für Selbständige und Beschäftigte

In diesem Segment ist die Auswahl zwischen verschiedenen Tarifen besonders groß. Das Leistungsniveau reicht vom einfachen Grundschutz bis ins Komfortsegment. Ein Selbstbehalt kann in verschiedenen Stufen versichert werden.

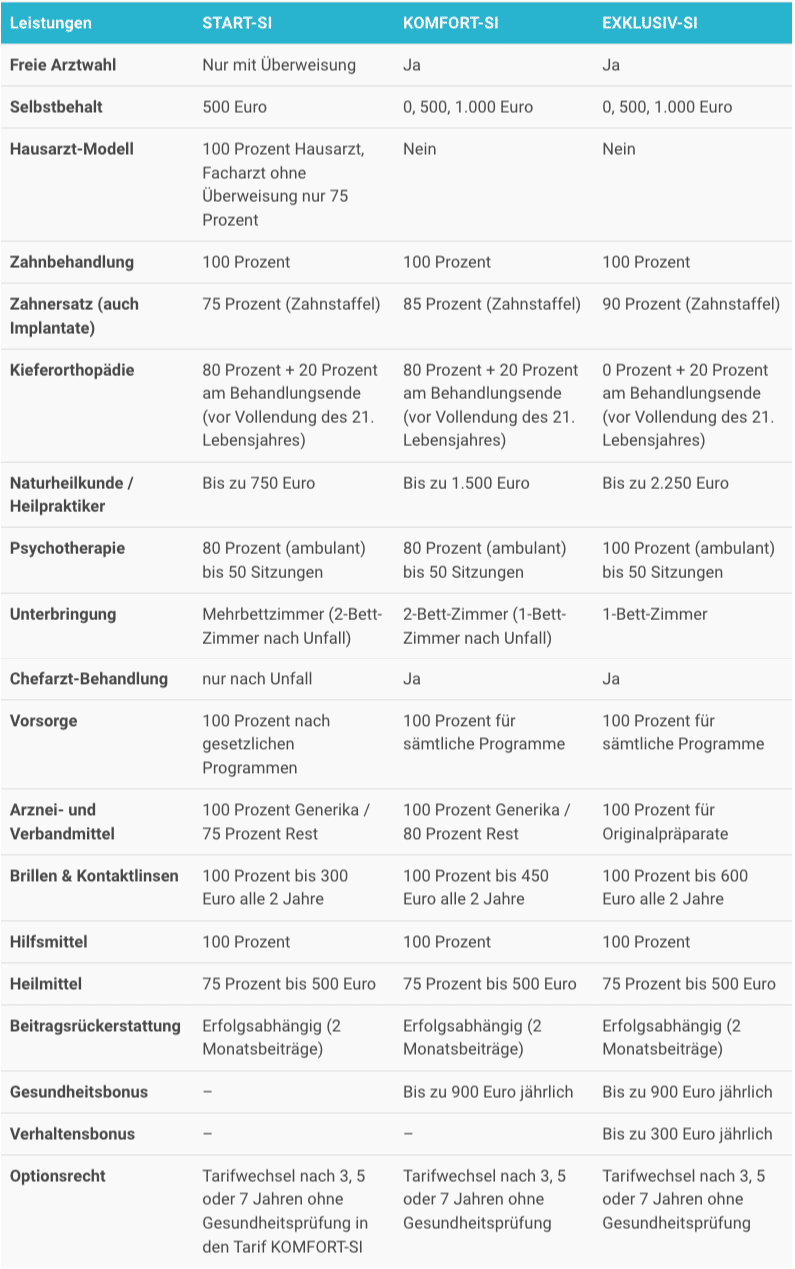

Signal Iduna Tarife für Selbstständige im Überblick (Tabelle)

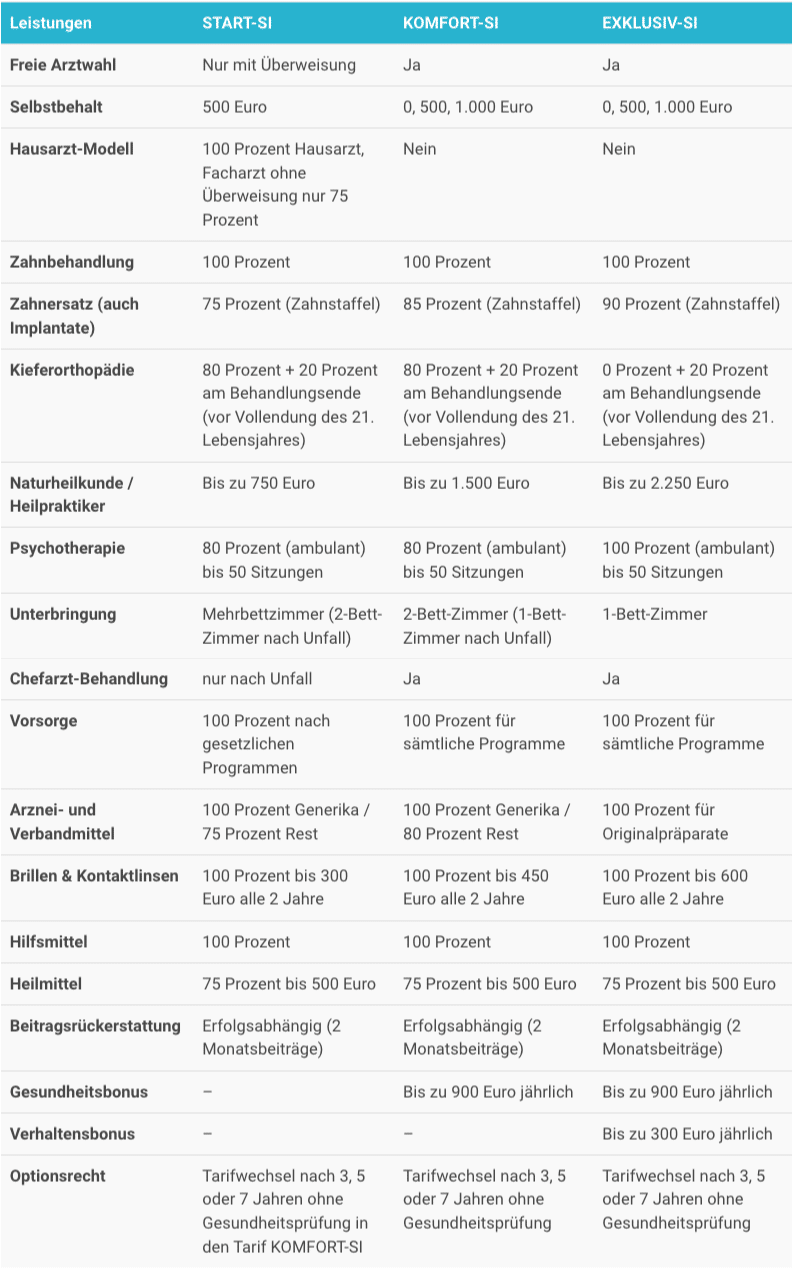

Signal Iduna Tarife für Angestellte im Überblick (Tabelle)

Produktlinie Beihilfe: Der Schutz für Beamte und andere Beihilfeempfänger

Für Beihilfeberechtigte übernimmt der Dienstherr einen Teil der Kosten. Mit der Signal Iduna werden die Restkosten versichert. R-TART-B ist der Einstiegstarif mit niedrigen Beiträgen und angemessenen Leistungen. Versichert sich unter anderem:

- 100 Prozent ambulante Behandlung Hausarzt, Facharzt ohne Überweisung 75 Prozent

- 100 Prozent Vorsorge Hausarzt, Facharzt ohne Überweisung 75 Prozent

- 100 Prozent Schutzimpfung Hausarzt, Facharzt ohne Überweisung 75 Prozent

- 75 Prozent Psychotherapie (ambulant) bis 50 Sitzungen

- 100 Prozent Erstattung für Regelleistungen im Krankenhaus

- 100 Prozent Zahnbehandlung, Vorbeugung und PZR

- 70-90 Prozent Erstattung für Zahnersatz (durch jährliche Kontrolle sichern sich Beamte den Höchstsatz)

Der Tarif KOMFORT-B-W ermöglicht – in Kombination mit der PKV für Beamte – zusätzliche Wahlleistungen im Krankenhaus und mit KOMFORT-B-E können wichtige Beihilfelücken reduziert werden.

R-EXKLUSIV-B ist das Rundum-Paket mit einen umfangreichen Leistungsspektrum. Es enthält unter anderem:

- LASIK-Behandlungen (nach drei Jahren Anspruch auf Augenlaserkorrekturen bis 2.000 Euro)

- Sehhilfen bis 600 Euro/2 Jahre

- Heilpraktiker-Behandlungen bis zu 2.000 Euro

- Haushaltspflegekraft bis maximal 6 Wochen

- Die Unterbringung im Einbettzimmer im Krankenhaus

- Die Chefarztbehandlung

Die Signal Iduna Krankenversicherung Tarife EXKLUSIV-B-W und EXKLUSIV-B-ES sichern ebenfalls zusätzliche Wahlleistungen bei der stationären Behandlung und der Tarif EXKLUSIV-B-E verringert Beihilfelücken. Beamtenanwärter und Referendare zahlen verhältnismäßig günstigere Beiträge.

2. Welche Zusatztarife gibt es von der Signal Iduna?

![]()

Für Kassenpatienten interessant sind sicher die Zahnzusatzversicherung, Krankenhaus- und die ambulante Zusatzversicherung. Die parallel angebotenen Tagegeldversicherungen werden das Interesse von Kassen- und Privatversicherten wecken. Das Produkt-Portfolio umfasst bei der Signal Iduna das Krankentagegeld für Arbeitnehmer und jenes für Selbständige sowie:

- Krankenhaustagegeld

- Kurtagegeld

- Pflegetagegeld.

Es ist anzuraten, den PKV Vergleich zu nutzen, um ein passendes Angebot zu finden.

3. Wie erfolgt der Tarifwechsel?

Der Eintritt in die Signal Iduna Krankenversicherung ist recht unkompliziert. Wer sich als Privatpatient versichern will, muss hier allerdings darauf achten, dass alle Voraussetzungen erfüllt werden. Angestellte haben die Versicherungspflichtgrenze zu überschreiten. Bei Selbständigen und Beamten sind die PKV Voraussetzungen nicht ganz so streng. Hier ist der Eintritt in die Versicherung einfacher.

Vorausgehen sollte dem Ganzen natürlich ein PKV Vergleich. Schließlich geht es nicht nur um den Beitrag, sondern in erster Linie die Leistungen. Ist klar, wie der Wunschtarif aussieht, können Interessenten das Angebot direkt online einholen.

Der Eintritt in die PKV ist eine Sache. Versicherte denken in verschiedenen Situationen über den Tarifwechsel nach. Die Signal Iduna steht – wie die Debeka Krankenversicherung, DKV Krankenversicherung, AXA, Allianz, Barmenia und Hallesche – hinter den Tarifwechsel-Leitlinien, die im Januar 2016 in Kraft getreten sind. Die Leitlinien beinhalten unter anderem, dass Privatversicherte ab dem vollendeten 55. Lebensjahres alternative Tarife angeboten werden – mit dem gleichen Schutz wie im aktuellen Tarif. Gesetzlich vorgeschrieben ist es erst ab dem 60. Lebensjahr. Daneben sollen Anfragen zum Tarifwechsel laut den Leitlinien innerhalb von 15 Tagen beantwortet werden.

4. Tarifecheck: Gibt es eine bessere Alternative?

Der angesprochene interne Tarifwechsel ist eine Möglichkeit, um angemessen auf hohe Beitragsanpassungen zu reagieren. In der Praxis sehen Experten in diesem Instrument besonders für ältere Versicherte Potenzial. Hintergrund: Es gehen bei (korrektem) Wechsel weder Altersrückstellungen verloren – noch droht eine erneute Gesundheitsprüfung. Der Versicherungswechsel kann sich trotzdem rechnen. Privatpatienten ist aus diesem Grund anzuraten, mit dem Tarifrechner nach passenden Angeboten Ausschau zu halten.