In Deutschland koexistieren zwei Krankenversicherungssysteme – die GKV und die PKV. Ob eine Private Krankenversicherung abgeschlossen werden kann, hängt zuerst davon ab, ob versicherte die Private Krankenversicherung Voraussetzung erfüllen. Erst dann stellt sich die Frage, ob eine Private Krankenversicherung sinnvoll ist. Überzeugen können die Versicherer unter anderem mit den umfassenden Leistungen und der Tatsache, dass die Private Absicherung teils günstiger ist.

Private Krankenversicherung sinnvoll: Wichtige Fakten zur PKV

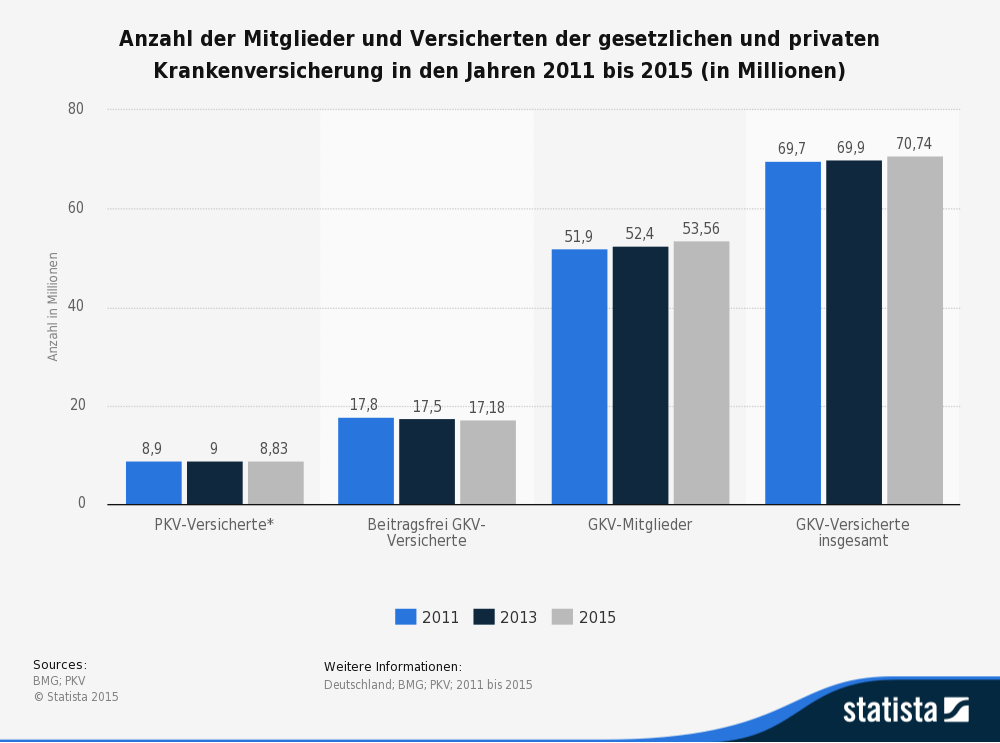

- 8,9 Millionen Versicherte in Deutschland

- Absicherung eines sehr hohen Leistungsniveaus möglich

- Tarife bieten individuellen Gestaltungsspielraum

- Kosteneinsparung durch Selbstbeteiligung sowie Beitragsrückerstattung

- Versicherte rechnen direkt mit Leistungserbringer ab

- Gesundheitsprüfung notwendig

- Hohe Erstattung – etwa beim Zahnersatz – möglich

Die objektiven Vorzüge der PKV sowie das Erfüllen aller Voraussetzungen sind nur zwei Aspekte. Ob die PKV sinnvoll ist, entscheidet sich aber erst über den individuellen Private Krankenversicherung Vergleich, in dem persönliche Rahmenbedingungen eine Rolle spielen.

Inhaltsverzeichnis

- 1 1. PKV Sinnvoll: Wann & für wen macht die PKV Sinn?

- 2 2. Die Unterschiede zwischen GKV & PKV

- 3 3. Vor- & Nachteile der Versicherten in der PKV

- 4 4. Leistungsumfang in der Privaten Krankenversicherung

- 5 5. Welche Kosten können in der PKV entstehen?

- 6 6. Jetzt PKV abschließen & von besseren Leistungen profitieren!

1. PKV Sinnvoll: Wann & für wen macht die PKV Sinn?

Die Private Krankenversicherung bietet Wunschleistungen, kurze Wartezeiten und ist – gerade für junge Versicherte – oft günstiger als die gesetzliche Krankenkasse. Ob der Systemwechsel sinnvoll ist, richtet sich zuerst nach der Frage, wer sich überhaupt privat versichern darf. Die Möglichkeit haben unter anderem:

- Selbstständige

- Freiberufler (mit Ausnahmen)

- Beamte und Richter

- Studenten (nach Befreiung von der Versicherungspflicht)

- Angestellte ab Erreichen der JAEG von 73.800

Und jede der genannten Berufsgruppe hat sehr eigene Vorstellungen und Ansprüche hinsichtlich der PKV. Aufgrund der Beitragsgestaltung in der gesetzlichen Krankenversicherung, die immer auf das Einkommen abzielt, ist die PKV sinnvoll für Selbständige oder Freiberufler.

Für Beamte oder andere beihilfeberechtigte Personen ist die Private Krankenversicherung ebenfalls sinnvoll, da die freiwillige Mitgliedschaft in einer GKV zu hohen Beitragsbelastungen (für Beamte gibt es keinen Arbeitgeberanteil) führen würde.

Bleibt eine dritte große Zielgruppe – die Beschäftigten. Mit Überschreiten der JAEG ist der PKV Wechsel möglich. Dessen Potenzial bemisst sich unter anderem am Familienstand bzw. der Haushaltsgröße (Stichwort kostenlose Familienversicherung der GKV) und der Höhe des Einkommens. Fällt der Sprung über die JAEG knapp aus, muss der Wechsel eingehend geprüft werden, da deren Unterschreiten – bei einer Anpassung der Versicherungspflichtgrenze – wiederum automatisch zur Versicherungspflicht in der GKV nach SGB V führt. In diesem Fall würden die Ansprüche zum Beispiel aus den Altersrückstellungen verloren gehen.

2. Die Unterschiede zwischen GKV & PKV

Bei gesetzlicher Krankenversicherung und der PKV handelt es sich um zwei Systeme, die zwar parallel betrieben werden – sich aber in vielen Details deutlich unterscheiden. Beispiel: Die GKV basiert auf dem Prinzip der Solidargemeinschaft, weshalb der Beitrag am Einkommen (bis zur Beitragsbemessungsgrenze) ermittelt wird. In der Privaten Krankenversicherung sind primär die Leistungen und biometrische Risiken bestimmend. Welche Unterschiede muss jeder Verbraucher kennen?

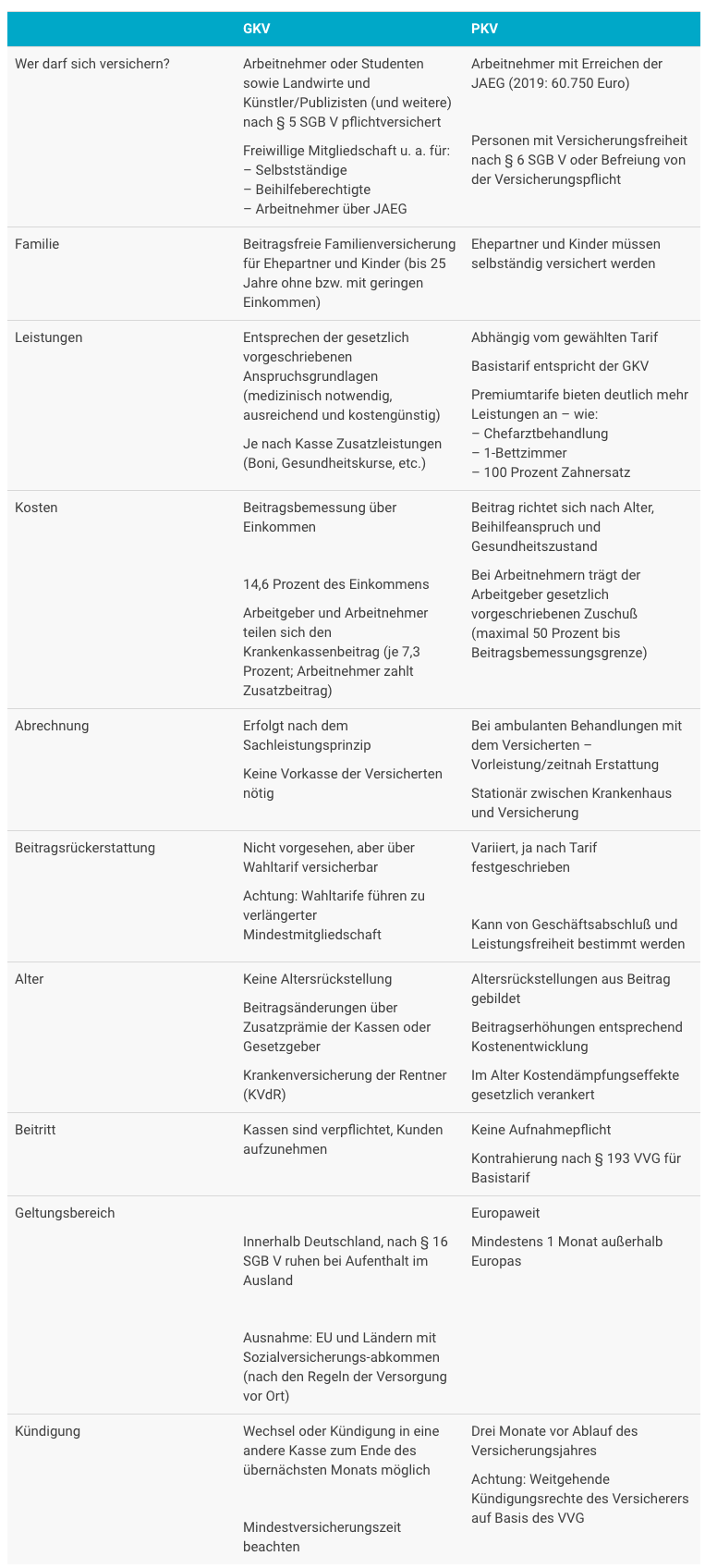

Die Leistungen der GKV und PKV im Detail:

| GKV | PKV | |

| Wer darf sich versichern? | Arbeitnehmer oder Studenten sowie Landwirte und Künstler/Publizisten (und weitere) nach § 5 SGB V pflichtversichert

Freiwillige Mitgliedschaft u. a. für: |

Arbeitnehmer mit Erreichen der JAEG (2025: 73.800 Euro)

Personen mit Versicherungsfreiheit nach § 6 SGB V oder Befreiung von der Versicherungspflicht |

| Familie | Beitragsfreie Familienversicherung für Ehepartner und Kinder (bis 25 Jahre ohne bzw. mit geringen Einkommen) | Ehepartner und Kinder müssen selbständig versichert werden |

| Leistungen | Entsprechen der gesetzlich vorgeschriebenen Anspruchsgrundlagen (medizinisch notwendig, ausreichend und kostengünstig)

Je nach Kasse Zusatzleistungen (Boni, Gesundheitskurse, etc.) |

Abhängig vom gewählten Tarif

Basistarif entspricht der GKV Premiumtarife bieten deutlich mehr Leistungen an – wie: |

| Kosten | Beitragsbemessung über Einkommen

14,6 Prozent des Einkommens Arbeitgeber und Arbeitnehmer teilen sich den Krankenkassenbeitrag (je 7,3 Prozent; Arbeitnehmer zahlt Zusatzbeitrag) |

Beitrag richtet sich nach Alter, Beihilfeanspruch und Gesundheitszustand

Bei Arbeitnehmern trägt der Arbeitgeber gesetzlich vorgeschriebenen Zuschuß (maximal 50 Prozent bis Beitragsbemessungsgrenze) |

| Abrechnung | Erfolgt nach dem Sachleistungsprinzip

Keine Vorkasse der Versicherten nötig |

Bei ambulanten Behandlungen mit dem Versicherten – Vorleistung/zeitnah Erstattung

Stationär zwischen Krankenhaus und Versicherung |

| Beitragsrückerstattung | Nicht vorgesehen, aber über Wahltarif versicherbar

Achtung: Wahltarife führen zu verlängerter Mindestmitgliedschaft |

Variiert, ja nach Tarif festgeschrieben

Kann von Geschäftsabschluß und Leistungsfreiheit bestimmt werden |

| Alter | Keine Altersrückstellung

Beitragsänderungen über Zusatzprämie der Kassen oder Gesetzgeber Krankenversicherung der Rentner (KVdR) |

Altersrückstellungen aus Beitrag gebildet

Beitragserhöhungen entsprechend Kostenentwicklung Im Alter Kostendämpfungseffekte gesetzlich verankert |

| Beitritt | Kassen sind verpflichtet, Kunden aufzunehmen | Keine Aufnahmepflicht

Kontrahierung nach § 193 VVG für Basistarif |

| Geltungsbereich |

Innerhalb Deutschland, nach § 16 SGB V ruhen bei Aufenthalt im Ausland

Ausnahme: EU und Ländern mit Sozialversicherungs-abkommen (nach den Regeln der Versorgung vor Ort) |

Europaweit

Mindestens 1 Monat außerhalb Europas |

| Kündigung | Wechsel oder Kündigung in eine andere Kasse zum Ende des übernächsten Monats möglich

Mindestversicherungszeit beachten |

Drei Monate vor Ablauf des Versicherungsjahres

Achtung: Weitgehende Kündigungsrechte des Versicherers auf Basis des VVG |

3. Vor- & Nachteile der Versicherten in der PKV

Wer sich fragt, ob die Private Krankenversicherung sinnvoll ist, wägt die Vor- und Nachteile am besten in Ruhe ab. In Deutschland sind rund 8,9 Millionen Menschen privat versichert – was etwa zehn Prozent der Bevölkerung entspricht. Diese Personengruppe hat sich aus ganz unterschiedlichen Gründen für die PKV entschieden.

Zu den Vorteilen der PKV zählen:

- Kurze Wartezeiten beim Arzt und auf Termine

- Absicherung von Grund- bis Komfortbehandlung skalierbar

- Oft umfassende Kostenerstattung bei Zahnbehandlungen

- Chefarztbehandlung bei Klinikaufenthalt versicherbar

- Freie Arztwahl

- 1-Bettzimmer oder 2-Bettzimmer versicherbar

- Kostenerstattung bei Leistungen wie PZR oder Homöopathie möglich

- Versicherer kann Leistungen nicht ohne Zustimmung des Versicherten ändern

- Vorteile für Beamte sowie Selbstständige

- Beitragsrückerstattung reduziert PKV Kosten

- Beiträge nicht an Einkommen gekoppelt (Sparen möglich)

Zu den Nachteilen der PKV zählen:

- Gesundheitsprüfung bei Aufnahmeantrag

- Beitragsbemessung anhand biometrischer Faktoren (Risikozuschlag möglich)

- Keine Familienversicherung

- Erhebliche Zugangsbeschränkung für Beschäftigte

- Vorleistung gegenüber Leistungserbringer

- Prüfpflicht bei Inanspruchnahme von Leistungen (Steigerung GOÄ/GOZ)

- Ab dem 55. Lebensjahr erschwerte Austritt aus der PKV

- Kein Kontrahierungszwang

Vor Abschluss einer Privaten Krankenversicherung gilt, sich sicher zu sein, dass es sich dabei um die richtige Entscheidung für die eigene Gesundheitsvorsorge handelt. Kunden einer Privaten Krankenkasse genießen zwar eine Vielzahl an Vorteilen, können aber mit Nachteilen konfrontiert werden. Es kommt hierbei immer auf die persönlichen Wünsche und Bedürfnisse des Versicherten an. Vor allem Beamte können von einer PKV profitieren, wie der Vergleich Private Krankenversicherung Beamte zeigt.

4. Leistungsumfang in der Privaten Krankenversicherung

In der PKV werden ambulante, stationäre und zahnärztliche Leistungen angeboten. Kunden können hier – je nach Tarif – mit ganz unterschiedlichen Leistungen in den einzelnen Bereichen rechnen – wie beispielsweise der Test bei der Allianz Private Krankenversicherung zeigte.

Zu den ambulanten Leistungen zählen je nach Tarif unter anderem:

- Freie Wahl von Ärzten oder Heilpraktikern

- Arztwechsel ohne Überweisung möglich

- Kurze Wartezeit bei Terminen

- Erstattung von Naturheilverfahren und alternativen Heilmethoden

- Freie Verschreibung aller Arzneimittel sowie Zuzahlungsfreiheit bei allen Medikamenten und Heilungsmethoden

- Kostenerstattung für Brillen/Kontaktlinsen

Zu den stationären Leistungen zählen je nach Tarif unter anderem:

- Freie Wahl des Krankenhauses

- Chefarztbehandlung

- Unterbringung in einem Ein- oder Zweibettzimmer

- Krankenhaustagegeld

- Keine Eigenbeteiligung an Krankenhauskosten

Zu den zahnärztlichen Leistungen zählen je nach Tarif unter anderem:

- Freie Zahnarztwahl

- Kostenerstattung für Zahnbehandlungen bis zu 100 Prozent

- Kostenerstattung für Zahnersatz bis zu 100 Prozent

- Kostenerstattung für PZR

- Erstattung hochwertiger Behandlungsverfahren

Kunden der PKV können von vielen Vorteilen profitieren – die sich vor allem in den Leistungen widerspiegeln. So genießen sie eine schnellere Behandlung und erhalten zügig Termine. Des Weiteren findet eine Kostenerstattung für viele Bereiche des Behandlungsspektrums statt, teils deutlich über die Sachleistungen der gesetzlichen Krankenkasse (GKV) hinaus. Das zeigt, dass eine Private Krankenversicherung sinnvoll sein kann in vielen Bereichen.

5. Welche Kosten können in der PKV entstehen?

In der Privaten Krankenkasse steht bezüglich der Kosten für den Versicherten natürlich der Monatsbeitrag an erster Stelle. Dessen Berechnung orientiert sich an:

- Versicherten Leistungen

- Selbstbehalten

- Biometrischen Risikofaktoren (Stichwort Risikozuschlag)

Die anfängliche Höhe aus dem Tarifrechner ist im Übrigen als dynamische Größe aufzufassen, da Beitragserhöhungen vor dem Hintergrund der medizinischen Inflation unumgänglich sind. Aber: Hier soll über Rückstellungen und Wechselrechte entscheidend gegengesteuert werden.

Der Selbstbehalt ist ein zweiter Kostenpunkt. Hierüber kann der Versicherte zwar die Prämie steuern – sprich bei Vereinbarung einer Selbstbeteiligung an den Behandlungskosten den Beitrag senken. Allerdings entstehen im Krankheitsfall so zusätzliche Kostenrisiken. Hier muss sehr genau kalkuliert werden, welche Summe finanzierbar ist und wo übers Ziel hinausgeschossen wird.

Grundsätzlich ist in Bezug auf die Kosten bei der privaten Versicherung eines anzuraten: Vor größeren Behandlungen Rücksprache mit der Privaten Krankenversicherung halten. Gerade die Steigerungsfaktoren oder einzelne Behandlungsmaßnahmen führen sonst dazu, dass der Versicherer die Erstattung nicht voll übernimmt oder ganz ablehnt.

6. Jetzt PKV abschließen & von besseren Leistungen profitieren!

Die Private Krankenversicherung beweist sich immer wieder als leistungsstarke Alternative zur GKV. Leider kann nicht jeder Interessent einen Vertrag abschließen – etwa beim fehlen der entsprechenden Voraussetzungen. Ob die private Versicherung angesichts persönlicher Rahmenbedingungen sinnvoll ist, lässt sich mit einem PKV Tarifecheck herausfinden. Um die Situation richtig zu bewerten, sind einige Angaben erforderlich. Fehler, die bei der Eingabe gemacht werden, führen zu falschen Interpretationen – und sind deshalb zu vermeiden.