Mit dem Zuschuss Private Krankenversicherung und Pflegeversicherung können einige Privatversicherte die finanzielle Belastung durch den PKV Beitrag senken. Dabei tauchen allerdings einige Fragen auf. Wer trägt den PKV Zuschuss? Und wird das Ganze automatisch gezahlt oder muss der PKV Arbeitgeberzuschuss erst beantragt werden? Antworten soll der Ratgeber liefern. Denn viele Verbraucher, die sich wegen Überschreitung der JAEG oder ihrer Selbständigkeit privat versichern können, sind keine Versicherungsexperten. Kein Wunder also, dass Begriffe wie Beitragsbemessungsgrenze und Zuschuss zur Privaten Krankenversicherung unbekannte Vokabeln sind.

Arbeitgeberzuschuss Private Krankenversicherung: Ein kurzer Überblick

- Arbeitnehmer haben Anspruch auf PKV Arbeitgeberzuschuss

- Betrag auf Höhe des maximalen GKV Beitrags gedeckelt

- Private Krankenversicherung Zuschuss gilt auch für Familienangehörige

- Arbeitgeberzuschuss PKV gilt nicht für PKV Selbstbeteiligung

- Zuschuss Private Krankenversicherung auch für Rentner

- Private Krankenversicherung Arbeitgeberzuschuss steuerfrei

Inhaltsverzeichnis

1. Zuschuss PKV: Arbeitgeber zahlt bis zu 50 Prozent

![]()

Und auch beim Thema Private Krankenversicherung Kosten für den Beitrag gibt es einige wichtige Unterschiede. Für Kassenversicherte wird die Prämie direkt mit den anderen Sozialversicherungsprämien vom Bruttolohn einbehalten. Damit merken GKV-Versicherte nichts von der gemeinsamen Finanzierung des Beitrags (Stand 2019: 14,6 Prozent) durch Arbeitnehmer und Arbeitgeber. In der Privaten Krankenversicherung fällt dem Versicherten die Beitragszahlungspflicht voll zu. Aber: Nach § 257 SGB V haben Beschäftigte mit einer Krankenvollversicherung in der PKV Anspruch darauf, dass sich der Arbeitgeber mindestens auf dem Niveau der GKV am Beitrag beteiligt (der Arbeitgeberzuschuss zur Privaten Krankenversicherung).

Maximal 449,27 Euro Zuschuss durch Arbeitgeber

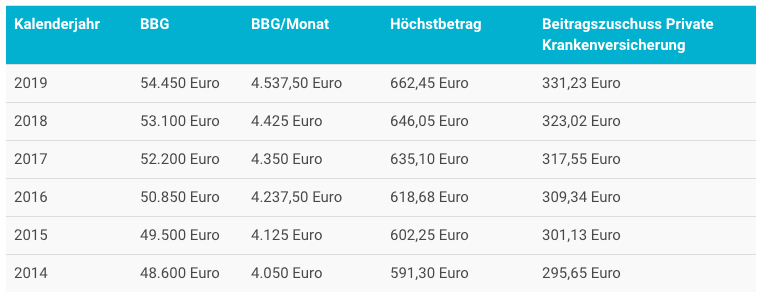

Bedeutet in der Praxis, dass Beschäftigte den Arbeitgeberzuschuss PKV bis zum Höchstbetrag der GKV erhalten. Dieser orientiert sich an der gesetzlichen Beitragsbemessungsgrenze (BBG). Beispiel: 2025 liegt die BBG bei 66.150 Euro pro Jahr.

| Kalenderjahr | BBG | BBG/Monat | Höchstbetrag | Beitragszuschuss Private Krankenversicherung |

| 2019 | 54.450 Euro | 4.537,50 Euro | 662,48 Euro | 331,24 Euro |

| 2018 | 53.100 Euro | 4.425 Euro | 646,05 Euro | 323,02 Euro |

| 2017 | 52.200 Euro | 4.350 Euro | 635,10 Euro | 317,55 Euro |

| 2016 | 50.850 Euro | 4.237,50 Euro | 618,68 Euro | 309,34 Euro |

| 2015 | 49.500 Euro | 4.125 Euro | 602,25 Euro | 301,13 Euro |

| 2014 | 48.600 Euro | 4.050 Euro | 591,30 Euro | 295,65 Euro |

Der Arbeitgeberanteil in Form des PKV Zuschuss kann 2025 maximal 449,27 Euro betragen. Aber was ist, wenn der Beitrag des Arbeitnehmer zur Kranken- und Pflegeversicherung mehr beträgt? Hier muss der Versicherte in die eigene Tasche greifen.

Dass Beschäftigte den Arbeitgeberzuschuss PKV erhalten, wirkt sich am Ende nicht nur auf die Beitragslast während der Anstellung aus. Sobald ein Arbeitnehmer in die Rente eintritt, ist es nicht mehr Aufgabe des Arbeitgebers, den PKV Zuschuss zur Versicherung des Arbeitnehmer zu zahlen. Aber: Privatversicherte erhalten trotzdem weiter einen Beitragszuschuss zur PKV und Pflegeversicherung. Sofern Betroffene Anspruch nach § 257 SGB V hatten, kann ein adäquater Zuschuss beim Träger der Rente beantragt werden.

BAföG Zuschuss für Studenten möglich

Wer sich als Student für die PKV entscheidet – etwa aufgrund des Endes der beitragsfreien Familienversicherung – und BAföG bezieht, kann einen Zuschuss geltend machen. Dieser gilt für beide Versicherungssysteme und ist in der Höhe einheitlich.

2. Zuschuss für Familienangehörige

Für Beitragspflichtige mit Kindern bietet die gesetzliche Krankenversicherung eine besondere Leistung – in Form der beitragsfreien Familienversicherung. Besonders für Kinder, aber auch Ehepartner ohne eigenes Einkommen, ist auf diese Weise eine medizinisch ausreichende Versorgung sichergestellt.

Das Problem: In der Privaten Krankenversicherung gibt es kein Äquivalent. Entscheidet sich ein Arbeitnehmer – wenn alle Bedingungen erfüllt werden – für den Wechsel, bleibt dies nicht ohne Folgen.

Arbeitgeber bezuschusst auch Familie

![]()

Hintergrund: Der Gesetzgeber sieht an dieser Stelle vor, dass der PKV Zuschuss auch für Familienangehörige gilt – wenn diese bei einer Versicherung in der GKV Mitglieder der Familienversicherung geworden wären. Allerdings dürfen sich Privatversicherte an diesem Punkt nicht zu früh freuen. Unternehmen sind nur verpflichtet, insgesamt den Höchstsatz zu übernehmen. Je höher der eigene PKV Beitrag, um so niedriger am Ende der PKV Arbeitgeberzuschuss für die Angehörigen.

3. PKV abschließen & Zuschuss sichern!

Arbeitnehmer hält immer noch die Befürchtung vom Versicherungswechsel ab, den Beitrag vollständig aus eigener Tasche aufbringen zu müssen. Aber: In der Praxis sieht die Situation anders aus. Wer die JAEG überschreitet und in die PKV eintritt, hat Anspruch auf den PKV Arbeitgeberzuschuss. Gezahlt in Höhe des halben Beitrags bis maximal zum Höchstsatz in der GKV, entspannt der Zuschuss die Situation deutlich. Und auch nach dem Renteneintritt gibt es einen PKV Zuschuss – vom Rententräger. Um nicht zu viel zu zahlen, müssen Beitrag und Leistung im PKV Tarif stimmen. Der beste hierhin führt über den Tarifrechner.