Beamte, Ärzte, Selbstständige oder Arbeitnehmer mit hohen Einkommen können einen Wechsel in die PKV vornehmen. Lohnt sich der Übertritt in eine Private Krankenversicherung? Diese Frage ist bei vielen interessierten Versicherungsnehmern präsent. Entscheidend ist, welche Vor- und Nachteile sie für den Einzelnen hat. Es reicht nicht, einfach auf die Leistungen oder den Beitrag zu schauen. Individuelle Aspekte – etwa die Familienplanung müssen genauso Ratgeber in der Entscheidung sein.

Private Krankenversicherung ja oder nein: Wichtige Fakten zur PKV

- Tarife mit oft besseren Leistungen als GKV

- Beitragsrückerstattung und Selbstbehalt erlauben Steuerung der Prämie

- Einkommen spielt keine Rolle bei Beitragsberechnung

- Kurze Wartezeiten bei Leistungserbringern

- Qualitativ hochwertige Versorgung

- Individuell anpassbare Tarife, Basistarif, Sondertarife, etc.

Trotz vieler Vorteile muss klar sein, dass die PKV eine Medaille mit zwei Seiten ist. Nur wer einen PKV Tarifecheck durchführt, wird sich für die beste Private Krankenversicherung entscheiden können. Privat versichern kann definitiv seine Vorteile haben, muss aber dennoch überlegt sein.

Inhaltsverzeichnis

1. PKV Ja oder Nein? Das spricht für die Private Krankenversicherung

Was für die PKV spricht, erlebt wer gesetzlich versichert ist jedes Mal beim Arztbesuch. Während Mitglieder einer gesetzlichen Krankenkasse Wochen oder gar Monate auf einen Facharzttermin warten, geht es für den privat Versicherten recht schnell – oft binnen weniger Tage. Und es kommt immer wieder vor, dass die Wartezeit in der Praxis klare Unterschiede erkennen lässt.

Die kurzen Wartezeiten sind aber nur ein Pluspunkt für die Private Krankenversicherung. Was spricht noch für die PKV?

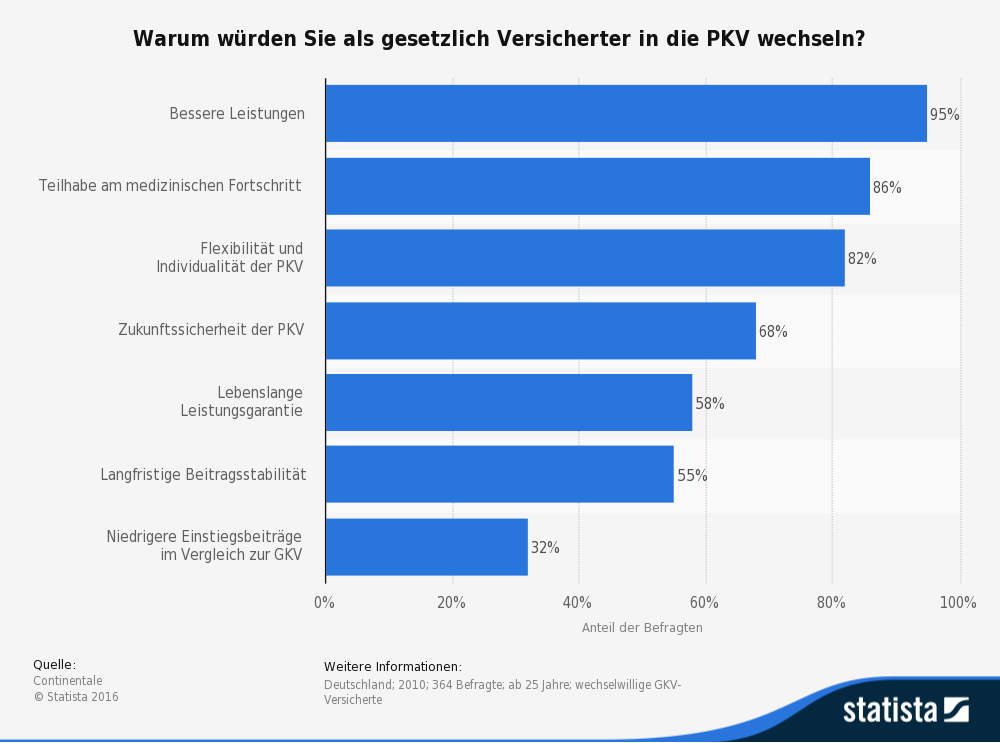

- Hohes und flexibles Leistungsniveau: Anders als die GKV können Private Versicherer weitgehend selbst entscheiden, welche Leistungen sie anbieten. Daher hat sich die PKV zu einem Zweig mit umfangreichen Leistungen, wie:

- 1-Bett-/2-Bettzimmer

- Chefarztbehandlung

- 100 Prozent Zahnersatz

- Übernahme für PZR oder

- Freie Arztwahl

entwickelt. Darüber hinaus kann der Versicherte den Schutz individuell anpassen, Der Verzicht auf einige Komfortleistungen macht sich dann beitragsmindernd aus.

- Leistungsfreiheit wird belohnt: Wer in der GKV nicht zum Arzt muss, hat wenig von der Leistungsfreiheit. In der PKV können gesunde Versicherte mehrere hundert Euro pro Kalenderjahr sparen. Über die Beitragsrückerstattung gibt es bei Leistungsfreiheit einen Teil der Prämie zurück.

- Selbstbehalt spart beim Beitrag: Wer auf Topleistungen nicht verzichten, aber bei der Prämie sparen will, kann in der Privaten Krankenversicherung den Weg über den Selbstbehalt wählen. Hier übernimmt der Patient einen Teil seiner Behandlungskosten – und wird mit einer niedrigen Prämie bedacht.

- Günstiger für Besserverdiener: In der gesetzlichen Krankenversicherung ist das Einkommen Bemessungsgrundlage des Beitrags. Für die PKV spielen allein die gewählten Leistungen und individuelle Faktoren (Stichwort biometrisches Risiko) eine Rolle. Deshalb ist der Vertrag in der PKV – trotz besserer Leistungen – mitunter günstiger als eine gesetzliche Versicherung (GKV).

- Rückstellungen dämpfen Kostenanstieg: An der PKV geht die medizinische Inflation nicht spurlos vorüber. Die Branche hat reagiert und bietet verschiedene Möglichkeiten, um dem entgegenzuwirken. Dazu gehören die Altersrückstellungen, welche bis kurz vors Renteneintrittsalter angespart und später aufgelöst werden.

2. Vor- & Nachteile der PKV im Überblick

Die Private Krankenversicherung, ja oder nein? Angesichts der offensichtlichen Vorteile ist der Eintritt eine Verbesserung. Aber: Dieser Denkansatz reicht nicht weit genug. Für eine Entscheidung muss klar sein, wo die PKV zur Herausforderung werden kann.

| Vorteile Private Krankenversicherung | Nachteile Private Krankenversicherung |

| · Breite Tarifauswahl

· Beitrag unabhängig von Einkommen · Maßnahmen für Kostendämpfung im Alter · Hohes Leistungsniveau · Sondertarife für Berufsgruppen (z. B. Beamte) · Steuerung der Prämie möglich · Rückerstattung bei Leistungsfreiheit · Schnelle Behandlung bei Ärzten |

· Gesundheitsprüfung vor Beitritt

· Wartezeiten für Leistungsbereiche · Beitragszahlungspflicht auch ohne Einkommen · Wechsel für Altkunden nicht immer einfach · Mitwirkungspflicht des Patienten bei Abrechnung/Vorleistung · Keine Familientarife |

Was bedeuten die Punkte im Einzelnen?

- Keine Familientarife: In der GKV existiert eine beitragsfreie Familienversicherung, über welche Kinder und erwerbslose Familienangehörige mitversichert werden können. Den Kassenpatienten kommt hier das Solidarprinzip zugute. In der PKV gibt es nichts Vergleichbares. Jeder Versicherungsnehmer – egal, ob Kind oder Ehepartner – braucht einen eigenen Tarif.

- Beitragszahlungspflicht: Bei Erwerbslosigkeit oder einem niedrigeren Einkommen passt sich automatisch der GKV Beitrag an. In der PKV bleibt dieser immer gleich, da hier andere Berechnungsgrundlagen gelten. Aber: Die Branche sieht für diese Situation spezielle Tarife vor.

- Wartezeiten in der PKV: Sofort nach dem Wechsel zum Zahnarzt gehen – damit ist in der PKV Vorsicht geboten. Über das VVG können die Versicherer Wartezeiten ausschöpfen, die in einzelnen Leistungsbereichen bei bis zu acht Monaten liegen. Es gibt aber Möglichkeiten, die Wartezeit zu verkürzen.

- Mitwirkungspflicht des Patienten bei Abrechnung: Hier geht es um einige Besonderheiten in den Gebührenordnungen bzw. den Geschäftsbedingungen der Versicherer. Ärzte können mit Steigerungssätzen arbeiten, wobei der 2,3-fache Satz allgemein die Standardbehandlung repräsentiert. Ab einem gewissen Umfang werden die Steigerungen kritisch hinterfragt, weshalb Patienten sich mit diesem Aspekt auseinandersetzen müssen – um Überraschungen bei der Erstattung zu vermeiden.

3. Jetzt Tarifrechner nutzen & Kosten berechnen!

Eine Private Krankenversicherung wird immer als der Krankheitskostenschutz mit den besseren Leistungen angesehen. Ob dies tatsächlich zutrifft, ist pauschal gar nicht so einfach zu beantworten. Erst mit einem PKV Tarifecheck wird klar, wo das eigentliche Potenzial der PKV für den einzelnen Versicherer liegt und ob man Geld sparen kann. Um korrekte Aussagen zu ermöglichen, müssen die Angaben – etwa zu Beruf oder Alter – stimmen. Nur so finden Interessenten die für sie passenden Wunschtarife.