Wer eine private Krankenversicherung abschließt, muss sich auch ums Krankentagegeld kümmern. Hier werden finanzielle Lücken geschlossen, da Selbständige und Freiberufler nicht automatisch Krankengeld bei Arbeitsunfähigkeit bekommen. Versicherungsexperten weisen aber immer darauf hin, dass einige Punkte zu beachten sind. Sonst gibt es doch deutlich weniger Tagegeld. Wer alles richtig machen will, liest jetzt den Ratgeber. Im Ratgeber geht es um alle Infos, in welchen Situationen die Versicherer kein Krankentagegeld mehr auszahlen.

Das Tagegeld ist eine existenzielle Leistung. An den gesamten Ausgaben der PKV – 2023 immerhin fast 36 Milliarden Euro – macht das Krankentagegeld ungefähr drei Prozent aus. Hört sich nach ziemlich wenig an. Nicht vergessen sollte man, dass viele Privatversicherte Beamte sind, die im Krankheitsfall ihre Bezüge weiterhin erhalten. Besonders wichtig ist diese Leistung daher für Selbständige und Freiberufler, bei denen einfach Lücken entstehen.

Inhaltsverzeichnis

- 1 1. Wie lange zahlt die PKV das Krankentagegeld aus?

- 2 2. Wie viel Krankentagegeld bekommt man von der PKV?

- 3 3. Wie hoch sollte mein Krankentagegeld sein?

- 4 4. Kann das Krankentagegeld von der Krankenversicherung gekündigt werden?

- 5 5. Bekommt man nach 6 Wochen Krankheit automatisch Krankentagegeld in der PKV?

- 6 6. Was passiert, wenn ich länger als 72 bzw. 78 Wochen erkrankt bin?

- 7 7. Wann wird kein Krankentagegeld von der Privaten Krankenversicherung gezahlt?

- 8 Die wichtigsten Fragen & Antworten zum Thema

1. Wie lange zahlt die PKV das Krankentagegeld aus?

Hier wird der Unterschied zwischen der gesetzlichen und privaten Absicherung offensichtlich. PKV Krankentagegeld kann angemessen und umfassend schützen. Versicherte können sich auf ihre Genesung konzentrieren, statt sich finanziell Sorgen zu machen. Wichtig: Die Dauer der Zahlung beim privaten Krankentagegeld ist vertraglich festgehalten. Daher ist ein intensiver Blick auf das „Kleingedruckte“ wirklich wichtig.

2. Wie viel Krankentagegeld bekommt man von der PKV?

Um als Privatpatient das PKV Krankentagegeld berechnen zu können, ist das Netto-Einkommen der richtige Ansatz. Aufgrund anderer rechtlicher Rahmenbedingungen ist der Anspruch nicht wie in der GKV an 70 Prozent des regelmäßigen beitragspflichtigen Arbeitsentgelts gekoppelt. Jeder Privatversicherte kann sich flexibel für ein PKV Krankentagegeld entscheiden.

Allgemein gilt das Nettoeinkommen aus den letzten 12 Monaten vor Antragstellung als Grenze. Gerade bei sehr lange zurückliegenden Abschlüssen muss der Anspruch eventuell angepasst werden. Andernfalls droht möglicherweise eine Versorgungslücke.

Die Gesundheitsfragen lassen sich allerdings umgehen. Dafür kann beim Abschluss eine Dynamisierung in den Vertrag eingebaut werden. Beitrag und Anspruch auf Krankentagegeld steigen automatisch – auch ohne eine Anpassung. Sollte sich das Einkommen durch einen Arbeitgeberwechsel verringern, muss dies mitgeteilt werden. Als Grenze für den Leistungsanspruch wollen Versicherer dies wissen.

3. Wie hoch sollte mein Krankentagegeld sein?

Beispielrechnung Bedarf Krankentagegeld:

| Kategorie | Beispielhafter Beitrag |

| Miete | 785 Euro |

| Lebenshaltung | 401 Euro |

| Pkw (Versicherung + Steuer) | 119 Euro |

| Kommunikation (Handy + Festnetz + DSL) | 64 Euro |

| Sonstige Versicherungen + PKV | 449 Euro |

| Summe | 1.818 Euro |

Aus dieser recht einfachen Rechnung lässt sich ablesen, welche Höhe für das Krankentagegeld abzusichern ist. Über den Bedarf lässt sich der Tagessatz/die monatliche Auszahlung einfach ausrechnen. Im Beispiel würde sich ein Tagessatz von 60 Euro ergeben. Um einen kleinen Puffer einzubauen, wären 65 Euro durchaus eine gerechtfertigte Leistung. Die Unterschiede fallen je nach Lebenssituation natürlich deutlich aus. Nach oben gibt es aber eine Grenze – das eigene Nettoeinkommen. Für die private Krankentagegeldversicherung gilt immer ein Bereicherungsverbot.

4. Kann das Krankentagegeld von der Krankenversicherung gekündigt werden?

![]()

Private Versicherer führen eine Gesundheitsprüfung durch. Werden die Fragen bewusst oder unbeabsichtigt falsch beantwortet, kann ein Rücktritt die Folge sein. Allerdings gilt dieses Recht nicht uneingeschränkt. Fahrlässigkeit verjährt nach fünf Jahren. Eine bewusste Täuschung kann auch nach 10 Jahren noch zu einer Kündigung führen. Anschließend kann die PKV den Vertrag nicht ohne Weiteres auflösen.

5. Bekommt man nach 6 Wochen Krankheit automatisch Krankentagegeld in der PKV?

Der Anspruch auf PKV Krankentagegeld ist nicht automatisch an starre Fristen gebunden. Grundsätzlich kann der Beginn einer Leistung in der PKV sehr flexibel vereinbart werden. Gängige Praxis sind in der PKV:

- 15 Tage

- 21 Tage

- 43 Tage.

Letzterer Zeitraum entspricht dem Beginn der Krankengeldzahlung in der GKV. Wann die Zahlung des Tagegelds beginnt, beeinflusst den Beitrag. Entscheiden sich Versicherte für eine spätere Auszahlung, kann dies mit einer Verringerung der Beiträge einhergehen.

Auf der anderen Seite kann die Auszahlung auch nach vorn verlegt werden. So kann die Berechnung des Leistungszeitraums schon mit vier Tagen beginnen. Natürlich lassen sich Versicherer diese Leistung über einen höheren Beitrag bezahlen. Empfehlenswert ist in diesem Zusammenhang immer, finanzielle Reserven aufzubauen – für die ersten Wochen einer Krankheit. Um die Auszahlung zu erhalten, muss die PKV über die Arbeitsunfähigkeit informiert werden. Dazu wird einfach die AU-Bescheinigung dem Versicherer vorgelegt. Dieser veranlasst dann die Auszahlung.

6. Was passiert, wenn ich länger als 72 bzw. 78 Wochen erkrankt bin?

Anders als in der gesetzlichen Krankenversicherung gibt es in der PKV kein pauschales Ende der Auszahlung. Krankengeld wird über die gesamte Dauer der Arbeitsunfähigkeit ausgezahlt. Damit ist das Netz der Absicherung hier engmaschiger. Eine Ausnahme ist allerdings die Mitgliedschaft im Basistarif. Hier läuft die Leistung entsprechend der gesetzlichen Frist, also nach 72 bzw. 78 Wochen Krankheit, aus. Der Grund: Versicherer haben den Basistarif als Pendant zur GKV geschaffen. Zielgruppe sind Privatversicherte, die sich den Volltarif nicht leisten können und preisgünstige Alternativen suchen.

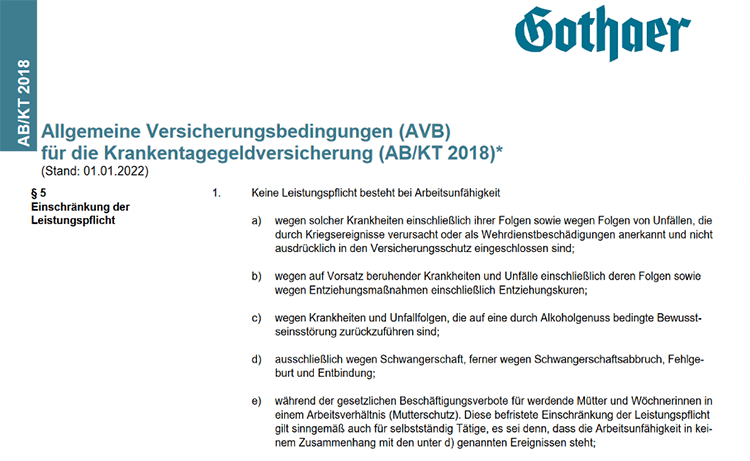

7. Wann wird kein Krankentagegeld von der Privaten Krankenversicherung gezahlt?

![]()

Bei längerer Krankheit wird deshalb versucht, den Anspruch zu unterlaufen. Unternehmer erhalten Anrufe, um die Arbeitsbereitschaft zu „testen“. Oder Prognosen der Ärzte werden nicht als zeitweise Arbeitsunfähigkeit interpretiert. Betroffene sollen dann berufsunfähig sein. Privatversicherten ist zu raten, die Versicherer vor der Unterschrift intensiv auf dieses Verhalten zu durchleuchten. Hilfe bieten unabhängige Versicherungsmakler, die im Beratungsgespräch auch zu diesem Thema Rede und Antwort stehen. Verbraucher selbst werden Probleme damit haben, solche detaillierten Infos herauszubekommen.

Ein weiteres Problem kann sich ergeben, wenn das Nettoeinkommen zu gering war. Basierend auf dem Bereicherungsverbot kann eine PKV Ansprüchen widersprechen, sobald der versicherte Anspruch und das tatsächliche Nettogehalt nicht zusammenpassen. Gerade bei einer Arbeitsunfähigkeit im 12-Monats-Zeitraum kann es kritisch werden, da bezogene Krankengeld/Tagegeldleistungen nicht als Einkommen zählen.

Außerdem gibt es in der Krankentagegeld noch zwei weitere Einschränkungen. Leistungen werden nicht ausgezahlt während Arbeitslosigkeit und bei selbst verschuldeten Erkrankungen. Hinzukommen Leistungsausschlüsse für Erkrankungen im Zusammenhang mit Alkohol – etwa nach einer Unfallfahrt unter Alkoholeinfluss oder durch Schwangerschaft. Da das private Krankentagegeld immer auf den Versicherungsbedingungen beruht, sind diese vor der Unterschrift intensiv auf die Leistungsausschlüsse zu prüfen.

Zusammenfassend sind Leistungsausschlüsse und Kürzungen beim Krankentagegeld denkbar für:

- Nettoeinkommen unter versichertem Tagegeld

- Arbeitslosigkeit

- Schwangerschaft sowie Fehlgeburten und Schwangerschaftsabbrüche

- Erkrankungen, die auf Vorsatz beruhen

- Erkrankungen und Unfälle im Zusammenhang mit Alkohol

Die wichtigsten Fragen & Antworten zum Thema

Krankentagegeld hat das Ziel, den finanziellen Ausfall durch Arbeitsunfähigkeit abzudecken. Beim Krankenhaustagegeld steht eine Geldleistung bei stationären Aufenthalten im Vordergrund. Hier geht es um die Finanzierung zusätzlicher Leistungen. Beide klingen im ersten Moment vielleicht ähnlich, unterscheiden sich in der Praxis aber deutlich. Das Krankentagegeld gehört gerade für Selbständige zur essenziellen Absicherung.

Nein, wird das Tagegeld regulär bei Arbeitsunfähigkeit bezogen, ist keine Rückzahlung zu befürchten. Kann allerdings Betrug nachgewiesen werden, sieht es anders aus. Auch ein Verstoß gegen das Bereicherungsverbot – weil der Tagessatz deutlich über dem Nettoeinkommen liegt – kann hier zu einem Problem werden. Beim Abschluss muss deshalb sehr gründlich vorgegangen werden.

Anders als bei Beschäftigten gibt es in der PKV keine elektronische AU Bescheinigung. Wer vom Arzt krankgeschrieben wird, muss diese in Papierform einreichen. Hierzu kann die Bescheinigung per Post oder FAX verschickt werden. Parallel ist inzwischen bei vielen Versicherungen das Einreichen über die App möglich. Daher ist in der Regel ist dieser Schritt problemlos zu realisieren. Um im Ernstfall nicht ohne Nachweis dazustehen, kann das Schreiben per Einschreiben verschickt werden. Vorher wird noch eine Kopie der AU-Bescheinigung gemacht.

Anpassungen sind durchaus möglich. Eine Reduzierung ist immer anzuraten, wenn sich das Einkommen verringert. Sonst droht, wenn Tagessatz und Nettogehalt nicht mehr zusammenpassen, ein Verstoß gegen das Bereicherungsverbot. Solche Infos sind Teil der vertraglichen Anzeigepflichten.

Eine Erhöhung ist ebenfalls möglich. Allerdings sind hier Anpassungen nicht ganz so unkompliziert. Die Erhöhung ist eine grundlegende Vertragsänderung. Insofern kann es zu erneuten Gesundheitsfragen und höheren Prämien kommen. Die Gesundheitsprüfung und eine Beitragserhöhung gelten nur für den geänderten Teil des Vertrags.

Nein, Krankentagegeld wird ausschließlich für Arbeitsunfähigkeit als Lohnersatz gezahlt. Eine Berufsunfähigkeit deckt die Versicherung nicht. Sollte eine Prüfung entsprechende Anhaltspunkte ergeben, verweigern die Versicherer die Zahlung. Leider sind Versicherte an dieser Stelle in der Beweislast.