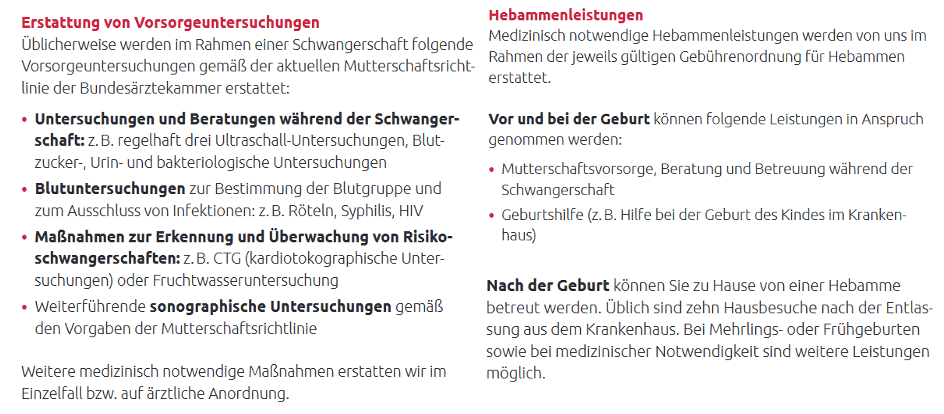

Werdende Mütter stellen sich mit der Feststellung ihrer Schwangerschaft die Frage, ob eine private Krankenversicherung alle wichtigen Leistungen übernimmt. Leider halten sich hartnäckige Missverständnisse. Unsere Versicherungsexperten verweisen darauf, dass auch bei einer Mitgliedschaft in der privaten Krankenversicherung keine Lücken entstehen. Hier sind alle wichtigen Infos im Ratgeber zusammengefasst. Es geht nicht nur um Leistungen bei Schwangerschaft, sondern auch die Wochen und Monate nach einer Entbindung.

Jedes Jahr werden laut Statistischem Bundesamt in Deutschland mehr als 700.000 Kinder geboren. Mal ein paar tausend mehr, mal weniger. Viele werdende Mütter sind in gesetzlichen Krankenkassen versichert und nehmen deren Leistungen als selbstverständlich hin. Wie sieht die Situation in der privaten Krankenversicherung aus? Laut WIP wurden 2010 über 74.000 Kinder durch privatversicherte Mütter geboren – die viele Leistungen der PKV genommen haben.

Inhaltsverzeichnis

- 1 1. Welche Behandlungen zahlt die Private Krankenversicherung in der Schwangerschaft?

- 2 2. Welche Entbindungsarten werden von der PKV bezahlt?

- 3 3. Wie teuer ist eine Geburt in der PKV?

- 4 4. Zahlt die Private Krankenversicherung Mutterschaftsgeld?

- 5 5. Wer kommt für den PKV-Beitrag während der Elternzeit auf?

- 6 6. Wie wird das Kind versichert, wenn nur ein Elternteil in der PKV ist?

- 7 Die wichtigsten Fragen & Antworten zum Thema

1. Welche Behandlungen zahlt die Private Krankenversicherung in der Schwangerschaft?

![]()

- Ausstellung des Mutterpasses

- Erst- und Vorsorgeuntersuchungen

- Laboruntersuchungen

- Ultraschall in der Schwangerschaft

- 3D-Ultraschall

- Pränataldiagnostik auf erbliche Erkrankungen und Down Syndrom, Nackenfaltenmessung usw.

- Feindiagnostik

Des Weiteren gehört für die private Krankenversicherung bei Schwangerschaft auch die Erstattung von Kosten für die Geburtsvorbereitung und eine Hebamme dazu. Diese Leistungen sind mit denen der gesetzlichen Krankenkassen vergleichbar. Grundsätzlich empfiehlt sich immer ein gründlicher Blick in die Versicherungsbedingungen. Die Leistungsdichte unterscheidet sich einfach zwischen verschiedenen Tarifen.

2. Welche Entbindungsarten werden von der PKV bezahlt?

Grundsätzlich übernimmt die PKV alle relevanten Leistungen rund um die Geburt. Dies kann die Leistungen für eine Hebamme genauso wie die Geburtsvorbereitung einschließen. Hier kommt das große „Aber“. Wie weit die Leistungen am Ende reichen, unterscheidet sich von Versicherer zu Versicherer. Grundsätzlich muss der Blick in den Leistungskatalog des Tarifs gehen. Eine sehr gute Idee ist direkt bei der PKV nachzufragen.

Was die Entbindung selbst betrifft, übernehmen private Versicherer eine natürliche Geburt und den Kaiserschnitt. Natürlich sind auch Behandlungen für den Fall einer Komplikation abgedeckt. Werdende Mütter können sich in modernen Geburtskliniken für verschiedene Entbindungen entscheiden. Wichtig ist, dass alle zusätzlichen Leistungen, wie eine PDA (Periduralanästhesie) übernommen werden. Auch der stationäre Aufenthalt in den Geburtskliniken ist ein wichtiger Punkt.

Probleme kann es bei Entbindungen außerhalb von Krankenhäusern geben. Eltern entscheiden sich immer wieder für Geburtshäuser oder eine Entbindung zu Hause. Je nach Versicherer ist eine Kostenübernahme hier nicht garantiert. Werdende Mütter sollten sich bei der PKV auch informieren, wie eine direkte Kostenübernahme zwischen Geburtsklinik und PKV geregelt wird. Mehrere tausend Euro sind nach dem Prinzip der Kostenerstattung eine Summe, die Haushalte schnell überlastet.

3. Wie teuer ist eine Geburt in der PKV?

Hier sind Tarif und Vertrag am Ende ausschlaggebend. Bezüglich der eigentlichen Geburtskosten ist eine natürliche/vaginale Geburt mit etwa 1.500 Euro bis 2.000 Euro anzusetzen. Der Kaiserschnitt verdoppelt die Kosten, es kann hier schnell um bis zu 4.000 Euro gehen. Genau sind die Kosten leider nicht zu beziffern. Jeder Kaiserschnitt ist anders, wodurch die Steigerungssätze der GOÄ in unterschiedlicher Weise zum Ansatz kommen.

Sollte dieser Eingriff als Notkaiserschnitt erfolgen, werden die Kosten normalerweise übernommen. Anders sieht es mit dem geplanten Wunschkaiserschnitt aus. Hier ist im Vorfeld ein Kontakt zur PKV dringend zu raten.

4. Zahlt die Private Krankenversicherung Mutterschaftsgeld?

Das Mutterschaftsgeld der gesetzlichen Krankenkasse wird auf Antrag in Höhe von bis zu 13 Euro pro Tag von der Krankenkasse gezahlt. Darüber hinaus zahlt der Arbeitgeber einen Zuschuss. In der privaten Krankenversicherung fallen bei Schwangerschaft die Leistungen etwas anders aus. Privatversicherte Mütter erhalten das Mutterschaftsgeld als Einmalzahlung. Privat versicherte Mütter erhalten diese in Höhe von 210 Euro. Allerdings zahlen die Leistung nicht private Krankenversicherer aus, sondern das Bundesamt für Soziale Sicherung.

5. Wer kommt für den PKV-Beitrag während der Elternzeit auf?

![]()

6. Wie wird das Kind versichert, wenn nur ein Elternteil in der PKV ist?

Entscheidend ist die Verteilung der Einkommen. Es spielt keine Rolle, ob die Eltern verheiratet sind oder in eingetragenen Partnerschaften leben. Sobald das privat versicherte Elternteil ein höheres Einkommen hat und damit auch noch regelmäßig über der Versicherungspflichtgrenze liegt, ist die Mitgliedschaft in der Familienversicherung ausgeschlossen. Beide Voraussetzungen müssen erfüllt sein.

Kinder können in dieser Konstellation sowohl freiwillig gesetzlich als auch in der PKV versichert werden. Aufgrund deren besonderen Stellung ist der Beitrag normalerweise deutlich günstiger. Ein Problem können Allergien und andere chronische Erkrankungen werden. Um hohen Risikozuschlägen aus dem Weg zu gehen, gibt es einen Trick: Einige Gesellschaften frieren den Anteil des Risikozuschlags am Gesamtbeitrag ein. Hier ist beispielsweise bei einer 50-prozentigen Erhöhung Schluss – auch, wenn nach den Regeln der Versicherungsmathematik eigentlich höhere Risikoanteile vertretbar wären.

Das Elternteil, welches die Absicherung des Kindes in der Krankenversicherung übernimmt, kann übrigens auch Beiträge steuerlich geltend machen. Veränderungen beim Einkommen sind bei der Absicherung von Kindern also doppelt interessant. Sinkt das Gehalt beispielsweise wegen Teilzeit unter die JAEG, kann es familienversichert werden.

Die wichtigsten Fragen & Antworten zum Thema

Am Beihilfestatus ändert sich auch in Elternzeit für Beamte nichts. Der reguläre Beihilfebemessungssatz für Bundesbeamte liegt weiterhin bei 70 Prozent. Unter Umständen kann eine Erstattung der Krankenversicherungsbeiträge in Anspruch genommen werden. Aufgrund der Unterschiede auf Bundes-, Landes- und Kommunalebene müssen Beamte und Beamtinnen sich frühzeitig mit den individuell geltenden Regeln beschäftigen. Grundsätzlich kann vom Dienstherrn während der Elternzeit auch eine Beschäftigung in Teilzeit verlangt werden. Diese ist nur unter bestimmten Bedingungen abzulehnen.

Bei der Konstellation, dass beide Eltern in einer PKV versichert sind, muss für das Kind ebenfalls ein private Absicherung erfolgen. Dies kann im Rahmen spezieller Tarife für Kinder erfolgen. Hier werden beispielsweise Altersrückstellungen abweichend von Erwachsnentarifen einbezogen. Eltern müssen in der Entscheidung für einen Tarif außerdem auf die Behandlung von chronischen Erkrankungen, KFO-Leistungen usw. achten. Bei einer Situation mit je einem Elternteil in der PKV und GKV hängt die Entscheidung vom Einkommen der Eltern ab. Versichert wird das Kind meist dort, wo das Elternteil mit dem höheren Einkommen krankenversichert ist. Daher muss die private Krankenversicherung nicht zwingend in Frage kommen. Eine gemeinsame Familienversicherung in der GKV hat in jedem Fall einen Kostenvorteil.

Nein, Versicherungsfreiheit entsteht nur unter bestimmten Bedingungen. Dies kann beim Überschreiten der Versicherungspflichtgrenze der Fall sein. Aber auch Beamte, Richter oder Soldaten fallen nicht unter die GKV Versicherungspflicht.

Kinder erfasst das SGB V in diesem Zusammenhang nur, wenn ein Elternteil gesetzlich versichert ist. Für Kinder von zwei gesetzlich versicherten Eltern greift die kostenlose Familienversicherung. Kleiner Tipp: Eltern können zwei Fliegen mit einer Klappe schlagen. Die Basisabsicherung über die Familienversicherung und bessere Leistungen mit Zusatzversicherungen.

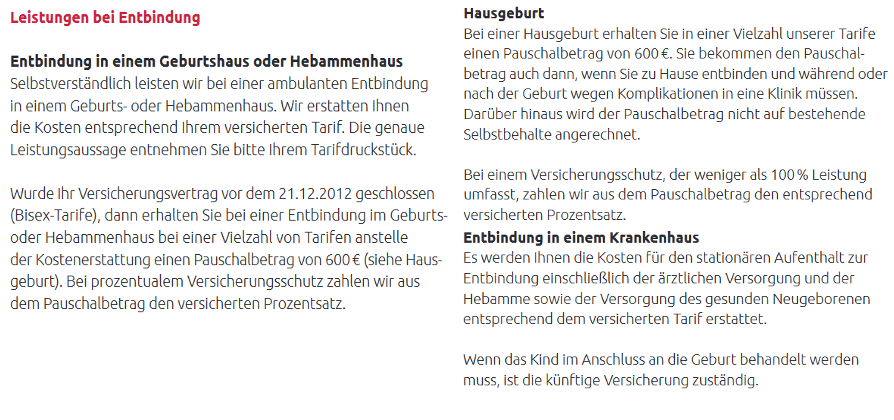

Dass eine private Krankenversicherung Schwangerschaft und Geburt unterstützt, sollte inzwischen klar sein. Während gesetzliche Krankenkassen kein Entbindungsgeld mehr zahlen, gibt es bei den privaten Versicherungsunternehmen noch eine Entbindungspauschale. Diese wird etwa für die Inanspruchnahme alternativer ambulanter Entbindungen ausgezahlt. Deren Auszahlung ist leider auch hier alles andere als sicher. Nicht alle Gesellschaften zahlen die Entbindungspauschale aus.

Andere Versicherer setzen auf die Pauschale nur bei einer ambulanten Entbindung. Letztlich bleibt bei der Entbindungspauschale nur der Blick auf die Versicherungsbedingungen für den PKV Tarif. Ein Beispiel für die Pauschale sind die Auszüge aus den Leistungen der Hallesche. Hier wird für die Geburt zu Hause oder in einem Geburtshaus eine Pauschale von 600 Euro ausgezahlt. Ob damit alle Kosten abzudecken sind, müssen werdende Mütter vorab prüfen.

Kosten für eine Entbindung werden durch die private Krankenversicherung übernommen. Bei alternativen Entbindungen wie einer Hausgeburt sollte der Vertrag geprüft werden. Es kann bei bestimmten Gesellschaften mit der Kostenübernahme klappen. Eine Garantie über alle Versicherer ergibt sich daraus nicht. Um später nicht auf Kosten sitzen zu bleiben, sind Absprachen mit dem Versicherer sinnvoll. Hier ist auch eine direkte Abrechnung zu besprechen. Das Prinzip der Kostenerstattung kann bei Geburten einfach zu einer großen Belastung werden.