Das Einkommen ist unter die Versicherungspflichtgrenze gerutscht? Dass Privatversicherte jetzt verunsichert sind, ist vollkommen verständlich. Versicherungsexperten geben allerdings Entwarnung – zumindest teilweise. Ein Unterschreiten der JAEG muss nicht gleich das Aus für die PKV bedeuten. Wir weisen im Ratgeber auf Ausnahmen hin. Hier gibt’s alle wichtigen Infos und Fakten direkt zum Nachlesen.

Die aktuelle Versicherungspflichtgrenze 2026 liegt bei 77.400 Euro. Dies entspricht einem monatlichen Gehalt von 6.150 Euro. Mit Erreichen dieser Einkommensgrenze entsteht Versicherungsfreiheit in der gesetzlichen Krankenversicherung. Bei einer Unterschreitung durch Kurzarbeitergeld oder Krankengeld ist ein Kassenwechsel zurück nicht unbedingt nötig.

Inhaltsverzeichnis

- 1 1. Was passiert, wenn ich unter die Jahresarbeitsentgeltgrenze (JAEG) falle?

- 2 2. Gilt die PKV Grenze auch bei vorübergehender Unterbrechung der Arbeit?

- 3 3. Wer prüft die Jahresarbeitsentgeltgrenze und ob ich sie einhalte?

- 4 4. Welches Einkommen zählt zum „regelmäßigen Einkommen“?

- 5 5. Wo liegen die aktuelle JAEG und Beitragsbemessungsgrenze in 2026?

- 6 6. Gilt die Versicherungspflichtgrenze auch für Selbständige und Beamte?

- 7 Weitere Fragen & Antworten zum Thema

1. Was passiert, wenn ich unter die Jahresarbeitsentgeltgrenze (JAEG) falle?

- Szenario 1 – Die JAEG hat sich erhöht: Durch regelmäßige Anpassungen soll die Jahresarbeitsentgeltgrenze mit der Lohnentwicklung mithalten. Dass es zu einer Verringerung kommt, war in der Vergangenheit eher selten der Fall. Verläuft die eigene Lohnsteigerung flacher als eine Anpassung der JAEG, fallen Beschäftigte unter die Jahresarbeitsentgeltgrenze.

- Szenario 2 – Das Einkommen verringert sich: Lohnkürzungen aufgrund einer sich verschlechternden wirtschaftlichen Lage oder durch eine neue Stelle führen dazu, dass Einkommen unter die Jahresarbeitsentgeltgrenze fallen. Genauso wäre an dieser Stelle denkbar, dass Versicherte ihre Arbeitszeit reduzieren – und daher unter die JAEG fallen.

- Szenario 3 – Aus der Selbständigkeit ins Angestelltenverhältnis: Kommt immer wieder vor und wird versicherungsrechtlich manchmal zu einer schmerzhaften Erfahrung, wenn bereits viele Versicherungsjahre Beitragsanteile für die Altersrückstellungen „draufgegangen sind“.

Sobald Beschäftigte unter die Jahresarbeitsentgeltgrenze fallen, hat diese Entwicklung Konsequenzen. Die JAEG definiert, wer im Sinne des SGB V (Fünftes Buch Sozialgesetzbuch – für die gesetzliche Krankenversicherung relevant) versicherungsfrei bleibt. Damit beeinflusst sie den Wechsel zwischen der gesetzlichen und einer privaten Krankenkasse. Die Unterschreitung wird zu einem Problem.

Normalerweise entsteht sofort wieder die Versicherungspflicht in der gesetzlichen Krankenversicherung. Ausnahmen bestätigen die Regel, sodass sogar kurzfristig zu keiner Krankenversicherung kommen kann. Zeitlich befristete Unterschreitungen der JAEG beeinflussen die Versicherungsfreiheit nicht. Eine zeitweise Befristung der Arbeitszeit bleibt für bis zu drei Monaten ohne Folgen.

Wie sieht ein Wechsel in die gesetzliche Krankenversicherung eigentlich aus. Für eine Prüfung der Gehälter auf Unter- oder Überschreitung der PKV Grenze ist immer der Arbeitgeber zuständig. Ist klar, dass es nicht bei einer kurzen Unterschreitung bleibt, wird der Beschäftigte informiert. Sobald Versicherungsfreiheit durch das Unterschreiten der PKV Grenze eintritt, bleiben drei Monate für den Wechsel in eine Krankenkasse und die Kündigung der privaten Krankenversicherung. Diese Frist ist in § 205 VVG (Versicherungsvertragsgesetz) festgelegt. Damit ein Ausscheiden aus der PKV wirksam wird, ist die neue Anschlussversicherung zwingend nachzuweisen.

2. Gilt die PKV Grenze auch bei vorübergehender Unterbrechung der Arbeit?

Bei Arbeitsunfähigkeit durch Krankheit fallen Arbeitnehmer nach sechs Monaten aus der Entgeltfortzahlung. Der Anspruch auf Krankengeld oder Krankentagegeld hat keine Auswirkungen. Unterbrechungen durch Versorgungskrankengeld stehen auf der gleichen Stufe. Gleiches gilt auch für Situationen, in denen Verletztengeld bezogen wird. Dieses wird aus der gesetzlichen Unfallversicherung gezahlt. Es greift nach Arbeits- und Wegeunfällen sowie Berufskrankheiten. Übergangsgeld als Leistung der Rentenversicherung während einer Reha wirkt sich ebenfalls nicht auf die Versicherungsfreiheit aus.

Außerdem wäre der Bezug von Kurzarbeitergeld oder Mutterschaftsgeld kein Grund, die Versicherungspflicht aufleben zu lassen. Ganz wichtig: Eltern- und Pflegezeit sind zeitlich befristet – aber die Ausnahme der Ausnahme. Es erlischt die Versicherungsfreiheit trotz vorübergehender Unterschreitung der PKV Grenze. Streiks sind übrigens auch kein Grund für das Ende der Versicherungsfreiheit. Unterbrechungen der Arbeit wegen Arbeitskampf haben bei der PKV Grenze keinen Nachteil.

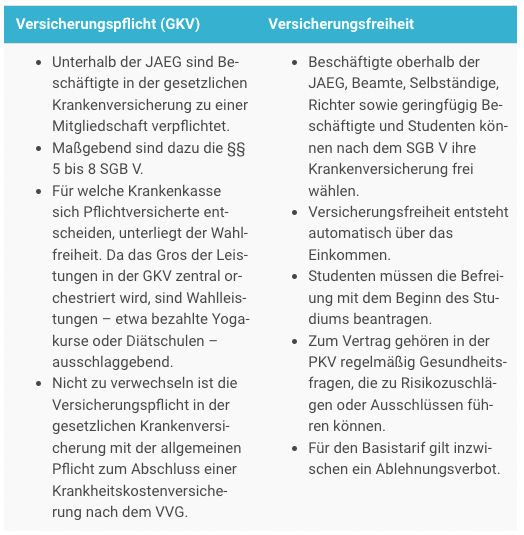

| Versicherungspflicht (GKV) | Versicherungsfreiheit |

|

|

3. Wer prüft die Jahresarbeitsentgeltgrenze und ob ich sie einhalte?

Ob Löhne und Gehälter die PKV Grenze über- oder unterschreiten, setzt eine Prüfung voraus. Diese wird durch den Arbeitgeber vorgenommen. In der Regel erfolgt diese nur zu bestimmten Stichtagen:

- Bei einer Anpassung der Versicherungspflichtgrenze

- Im Rahmen einer Neueinstellung

- Bei Veränderungen der Löhne und Gehälter.

Im Personalbestand werden Arbeitgeber unterjährig daher nur selten die JAEG prüfen. Eine Ausnahme sind Beschäftigte mit Teilzeitwunsch. Bei einer Neueinstellung gehört die Prüfung dazu.

Arbeitgeber prüfen im Fall einer Anpassung der JAEG deren Einhaltung. Über mögliche Veränderungen informiert der Arbeitgeber einmal die Krankenversicherung und den betroffenen Arbeitnehmer. Diese Hinweispflicht gibt es auch im umgekehrten Fall – wenn Beschäftigte zum ersten Mal die PKV Grenze überschreiten.

4. Welches Einkommen zählt zum „regelmäßigen Einkommen“?

Nicht alle Einkommen werden automatisch zur Berechnung der PKV Grenze herangezogen. Wichtig ist die Regelmäßigkeit der Zahlungen. Allgemein spielen nur Gehaltsbestandteile, die Versicherten wiederkehrend zufließen, eine Rolle. Unter anderem sind folgende Gehaltsbestandteile dem regelmäßigen Einkommen zuzurechnen:

- Das 13. Monatsgehalt

- Fahrgeldpauschalen

- Freiwillige, im Voraus bestimmte wiederholende Einmalzahlungen

- Kraftfahrzeugüberlassung

- Urlaubsgeld

- Vermögenswirksame Leistungen

Ob die Versicherungspflichtgrenze unterschritten wird, hängt also auch von variablen Gehaltsbestandteilen ab. Nicht berücksichtigt werden dagegen Einkommen wie Provisionen, Kinderzulagen oder Familienzulagen. Achtung: Auch eine geringfügig entlohnte Beschäftigung stellt kein regelmäßiges Einkommen dar. Diese ist nach § 7 SGB V automatisch versicherungsfrei.

5. Wo liegen die aktuelle JAEG und Beitragsbemessungsgrenze in 2026?

Die JAEG als Grenze Private Krankenversicherung und GKV ist für den Eintritt in die PKV und die Versicherungsfreiheit von Angestellten extrem wichtig. Wie hoch Einkommen dafür sein müssen, legt die Sozialversicherungs-Rechengrößenverordnung fest. Diese wird jedes Jahr neu geschrieben. Ausgegeben wird die Verordnung durch das Bundesministerium für Arbeit und Soziales.

Damit erfolgt eine Anpassung der Rechengrößen an die allgemeine Entwicklung der Löhne. Rückblickend ist eher mit einer Anhebung der Versicherungspflichtgrenze Krankenversicherung zu rechnen. Aufgrund neuer Reformen gibt es eine mit jeweils anderen Bewertungsmaßstäben für die Versicherungspflichtgrenze.

Beispiel der Grenze private Krankenversicherung/gesetzliche Krankenkasse:

| Jahr | JAEG | Besondere Grenze |

| 2009 | 48.600 Euro p. a. | 44.100 Euro p. a. |

| 2015 | 54.900 Euro p. a. | 49.500 Euro p. a. |

| 2021 | 64.350 Euro p. a. | 58.050 Euro p. a. |

| 2022 | 64.350 Euro p. a. | 58.050 Euro p. a. |

| 2023 | 66.600 Euro p. a. | 59.850 Euro p. a. |

| 2024 | 69.300 Euro p. a. | 62.100 Euro p. a. |

| 2025 | 73.800 Euro p. a. | 66.150 Euro p. a. |

| 2026 | 77.400 Euro p. a. | 69.750 Euro p. a. |

6. Gilt die Versicherungspflichtgrenze auch für Selbständige und Beamte?

![]()

Klar, die Versicherungspflichtgrenze ist damit vollkommen uninteressant. Allerdings lohnt sich ein Blick auf die Details. Selbständige können vor der Entscheidung zur beruflichen Neuorientierung stehen. Wer sich als Geschäftsführer anstellen lässt, bezieht wieder ein Gehalt. Damit wird die Grenze PKV/GKV wieder sehr interessant.

Außerdem müssen einzelne Gruppen bei den Freiberuflern die Versicherungspflichtgrenze beachten. Durch die Mitgliedschaft in zentralen Versorgungswerken kommt es zur Mitgliedschaft in der GKV. Eine Befreiung ist erst mit höheren Einnahmen möglich. Ein Beispiel sind Künstler und Publizisten.

Weitere Fragen & Antworten zum Thema

Die allgemeine Jahresarbeitsentgeltgrenze in ihrer aktuellen Form wurde für 2003 geschaffen. Aufgrund einer deutlichen Anhebung wäre es zu einer starken Verschiebung bei den Versicherten gekommen. Daher gilt für alle Betroffenen mit Versicherungsfreiheit am 31. Dezember 2002 die besondere Jahresarbeitsentgeltgrenze. Wie aus obenstehender Tabelle ersichtlich, liegt diese deutlich unter der allgemeinen JAEG.

Hier gibt es zwischen Berufsgruppen Unterschiede. Berufseinsteiger sind sofort versicherungsfrei, wenn im laufenden und nächsten Jahr das Einkommen über der PKV Grenze liegt. Wer die Grenze PKV/GKV dagegen aufgrund höherer Bezüge erreicht, muss bis zum 01. Januar warten. Erst mit Beginn des neuen Jahres tritt Versicherungsfreiheit ein. Diese ist immer Bedingung, um in die PKV zu wechseln. Auch in dem beginnenden Jahr muss die JAEG voraussichtlich wieder überschritten werden.

Mit der Entscheidung für den Wechsel in die private Krankenversicherung werden Brücken abgerissen. Es ist nicht möglich, dann einfach bei Nichtgefallen einfach die PKV zu kündigen und zurückzukehren. Der Gesetzgeber will so Versicherungs-Tourismus verhindern. Eine freiwillige Rückkehr setzt voraus, dass Einkommen unter die Versicherungspflichtgrenze zu reduzieren. Angestellte können beispielsweise in Teilzeit gehen. Selbständige und Freiberufler haben es schwerer. Ohne berufliche Neuorientierung ist der Wechsel hier fast gar nicht möglich.

Grundsätzlich entscheidet der Arbeitsvertrag. Wird ein Brutto-Jahresgehalt vereinbart, ist dieses als regelmäßiges Jahresarbeitsentgelt für die PKV Grenze entscheidend. Sofern der Vertrag aber nur ein monatliches Gehalt nennt, wird diese einfach auf 12 Monate hochgerechnet. Wichtig ist die Tatsache, dass auch einige variable Bestandteile Einfluss haben. Hier sind eine gewisse Regelmäßigkeit und Planbarkeit für die Anrechnung entscheidend.

Die JAEG ist die Versicherungspflichtgrenze. Mit deren Erreichen entsteht Versicherungsfreiheit. Damit kann sich zwischen der gesetzlichen und privaten Absicherung entschieden werden. Achtung: Diese Entscheidung ist bindet. Erst mit einer Änderung des Einkommens unter die Jahresarbeitsentgeltgrenze gibt es einen Weg zurück. Auf der anderen Seite steht die Beitragsbemessungsgrenze. Bis zu dieser Höhe werden Entgelte zur Berechnung der Beiträge in der GKV herangezogen. Jeder Euro oberhalb der BBG spielt für den Beitrag keine Rolle.