Im öffentlichen Dienst in der Ausbildung und keine Ahnung, ob nach dem Abschluss der Fachhochschule gleich die Verbeamtung winkt? Trotzdem lassen sich schon jetzt die Vorteile einer privaten Krankenversicherung für die Beihilfe sichern. Mit der Anwartschaftsversicherung wird eine Police abgeschlossen, welche Leistungen für die Zukunft sichert. Gerade, wenn der Eintritt in eine PKV zum Greifen nah ist, bringt diese Police finanzielle Vorteile.

In Deutschland gibt es circa 1,7 Millionen Beamte und Richter, die als beihilfeberechtigt gelten. Während der Ausbildung in der öffentlichen Verwaltung genießen Auszubildende das Privileg einer Verbeamtung auf Zeit. Damit besteht die Möglichkeit einer privaten Absicherung in der PKV. Es kann sich finanziell lohnen, diesen Status mit einer Anwartschaftsversicherung zu zementieren. Aber auch Beschäftigte dürfen mit dem Gedanken spielen, diese Police abzuschließen.

Inhaltsverzeichnis

- 1 1. Wann benötige ich eine Anwartschaftsversicherung?

- 2 2. Was kostet die Anwartschaftsversicherung in der Privaten Krankenversicherung?

- 3 3. Für wen ist eine Anwartschaft in der PKV sinnvoll?

- 4 4. Was ist der Unterschied zwischen kleiner und großer Anwartschaft?

- 5 5. Wie lange kann die Anwartschaft genutzt werden?

- 6 Die wichtigsten Fragen & Antworten zum Thema

1. Wann benötige ich eine Anwartschaftsversicherung?

![]()

Private Krankenversicherungstarife sichern ein individuelles Gesundheitsrisiko ab. Früher oder später sitzen Privatversicherte einfach beim Arzt. Solange es einfach um Hals- und Gliederschmerzen – eine simple Erkältung – geht, sind die Kosten für den Versicherer überschaubar. Je älter Privatversicherte werden, umso wahrscheinlicher wird auch das Auftreten schwerer Erkrankungen.

Die Behandlungskosten für die Versicherer aus den privaten Versicherungstarifen steigen. Ein Zusammenhang, der Folgen für den PKV Beitrag hat. Versicherte älterer Geburtsjahrgänge zahlen beim Beitrag für Neuabschlüsse deutlich mehr. Die Anwartschaftsversicherung für einen PKV Tarif hebelt genau dieses Risiko aus – wenn zur richtigen Anwartschaft gegriffen wird. Wer sich für die Police entscheidet, sichert sich einfach günstige Konditionen. Welcher Tarif dies leistet, lesen Privatversicherte weiter unten nach.

Hieraus erklärt sich, wann der beste Zeitpunkt für den Abschluss der Police ist: Einfach so früh wie möglich. Muss jeder Azubi oder Student eine Anwartschaftspolice abschließen? Natürlich ist diese Versicherung nur interessant, wenn mit der Rückkehr in eine private Krankenversicherung wirklich gerechnet werden kann. Erst in diesem Fall wird die Anwartschaft in einen vollwertigen Tarif umgewandelt.

Beamte auf Widerruf

Im öffentlichen Dienst werden Beamte nicht sofort auf Lebenszeit in ein Dienstverhältnis übernommen. Gerade während der Ausbildungsphase behalten sich die Dienstherren die Möglichkeit einer „Kündigung“ offen. Wer auf Widerruf ins Beamtenverhältnis eintritt, kann sich über die Beihilfetarife in der PKV versichern. Nicht selten folgt nach dem Ausbildungsende erst eine Anstellung im öffentlichen Dienst.

Bereits erworbene Vorteile aus der privaten Absicherung gehen beim Wechsel in die GKV wieder verloren. Eine Effekt, der sich einfach verhindern lässt – über den Abschluss einer Anwartschaftsversicherung. Auf diesem Weg wird die bestehende PKV „eingefroren“. Kommt es zum Wechsel vom Angestellten im öffentlichen Dienst zum Beamten, wandelt sich die Anwartschaft in einen vollwertigen Beihilfe-Tarif um.

Beschäftigte und die JAEG

In der gesetzlichen Krankenversicherung ist die Versicherungsfreiheit an die JAEG (Jahresarbeitsentgeltgrenze) gebunden. Auch als Versicherungspflichtgrenze bezeichnet, liegt diese im Jahr 2026 bei 77.400 Euro (für die allgemeine JAEG). Eine Unterbrechung der Beschäftigung kann zu einem Aufleben der Versicherungspflicht führen.

| Jahr | JAEG | Besondere Grenze |

| 2009 | 48.600 Euro p. a. | 44.100 Euro p. a. |

| 2015 | 54.900 Euro p. a. | 49.500 Euro p. a. |

| 2021 | 64.350 Euro p. a. | 58.050 Euro p. a. |

| 2022 | 64.350 Euro p. a. | 58.050 Euro p. a. |

| 2023 | 66.600 Euro p. a. | 59.850 Euro p. a. |

| 2024 | 69.300 Euro p. a. | 62.100 Euro p. a. |

| 2025 | 73.800 Euro p. a. | 66.150 Euro p. a. |

| 2026 | 77.400 Euro p. a. | 69.750 Euro p. a. |

Damit aus einer bestehenden Privatversicherung keine Vorteile verlorengehen, kann eine Anwartschaftsversicherung abgeschlossen werden. Zu dieser Unterbrechung kann es in verschiedenen Szenarien kommen – etwa aufgrund eines Arbeitgeberwechsels oder durch eine Reduzierung der Arbeitszeit.

2. Was kostet die Anwartschaftsversicherung in der Privaten Krankenversicherung?

In der großen Anwartschaftsversicherung geht die private Krankenversicherung weiter und stellt den Versicherten so, als wären regulär immer alle Altersrückstellungen gezahlt worden. Natürlich muss es zwischen beiden Varianten Unterschiede geben.

Pauschal lässt sich also kein Betrag nennen, der für alle Versicherten gilt. Dies liegt auch daran, dass sich die Prämie nach dem gewählten PKV Tarif und den Kalkulationsgrundlagen der einzelnen Versicherungen richtet. Aber: Es hat sich eine Faustregel eingebürgert.

- Anwartschaft ohne Gesundheitsfragen: Circa 5 bis 10 Prozent des Ausgangsbeitrags

- Anwartschaft mit Rückstellungen: Etwa 30 bis 50 Prozent des Ausgangsbeitrags

Gerade eine große Anwartschaft kann also mehrere hundert Euro pro Jahr kosten – und wird zu einem echten Kostenfaktor. Da in der kleinen Anwartschaftspolice vor allem die anfallenden Kosten der Verwaltung gedeckt werden, ist diese so viel günstiger zu realisieren. Sich nur aus Kostendruck für diese Police zu entscheiden, ist der falsche Weg. Auch eine Anwartschaftsversicherung muss zum Bedarf des Versicherten passen. Gerade nach einer langjährigen Mitgliedschaft ist der Verlust von Rückstellungen durch das vorrübergehende Ausscheiden aus der privaten Krankenversicherung bitter.

3. Für wen ist eine Anwartschaft in der PKV sinnvoll?

![]()

Privatversicherte, die zeitweilig aus der privaten Krankenversicherung herausfallen, auf absehbare Zeit aber wieder die Möglichkeit zur Rückkehr haben, sind dafür prädestiniert. In welchen Situationen bietet der Abschluss einer Anwartschaftsversicherung besondere Vorteile?

- Unterschreiten der JAEG: Dafür gibt es verschiedene Gründe. Einer kann eine zeitliche begrenzte Reduzierung der Arbeitszeit – etwa aufgrund der Pflege oder Kinderbetreuung sein. Sobald mit dem Arbeitgeber schon eine Rückkehr zum gewohnten Arbeitsrhythmus vereinbart ist, lohnt sich das Nachdenken über die Anwartschaftsversicherung.

- Arbeitgeberwechsel: Wer in ein Angestelltenverhältnis mit gesetzlicher Krankenversicherungspflicht wechselt und so aus der privaten Krankenversicherung herausfällt, kann aus der Anwartschaftspolice durchaus einen Vorteil ziehen. Zu klären ist in jedem Fall, wann die private Krankenversicherung wieder auflebt. Damit sollte auf absehbare Zeit zu rechnen sein. Gerade in der kleinen Anwartschaft werden lange Phasen einer Ruhendstellung zum Problem.

- Auslandsaufenthalte: Grundsätzlich deckt eine private Krankenversicherung auch Aufenthalte im Ausland. Allerdings greift diese Leistung nicht zeitlich unbefristet. Sofern ein längerer Trip – wie eine Sabbatical – von mehr als 1 Jahr geplant ist, muss über die Anwartschaft nachgedacht werden. Eine temporäre Verlegung des Wohnsitzes und Arbeitsstandorts sorgt auch für Veränderungen bei den rechtlichen Grundlagen für die Krankenversicherung.

- Aufgabe der Selbständigkeit: Sind Privatversicherte aufgrund 6 SGB V versicherungsfrei und schließen eine private Krankenversicherung ab, kann dieser Anspruch erlöschen. Dies ist regelmäßig dann der Fall, wenn in ein Beschäftigungsverhältnis gewechselt wird. Aber auch Pflegezeit für Eltern oder Verwandte kann die Versicherungsfreiheit zum Erliegen bringen. Ist eine Rückkehr in die PKV geplant, bietet sich eine Anwartschaftspolice an.

- Wechsel im Beamtenstatus: Beamte auf Widerruf sind beihilfeberechtigt und dürfen sich privat absichern. Sofern im Zuge der Übernahme beim Dienstherren in den öffentlichen Dienst – als Angestellter – die Befristung der Versicherungspflicht bereits erkennbar ist, lässt sich eine Anwartschaft abschließen. Diese bezieht sich dann auf die private Beihilfeversicherung der PKV.

4. Was ist der Unterschied zwischen kleiner und großer Anwartschaft?

- Kleine Anwartschaft: Mit einer kleinen Anwartschaftsversicherung frieren Privatversicherte den zugrundeliegenden Gesundheitszustand ein. Lebt die private Krankenversicherung wieder auf, muss keine neuerliche Gesundheitsprüfung durchlaufen werden. Ein Nachteil ist die fehlende Bildung von Altersrückstellungen. Diese werden unter anderem über die §§ 146 – 160 VAG (Versicherungsaufsichtsgesetzt) geregelt. Da deren Bildung entfällt, steigen Privatversicherte mit dem Alter zum Wiederaufleben des Vertrags wieder in den alten Tarif ein.

- Große Anwartschaft: Diese Police friert nicht nur den Gesundheitszustand, sondern auch das Eintrittsalter ein. Was heißt dies genau? Privatversicherte stellt diese Form der Anwartschaft so, als wäre der Vertrag im Hinblick auf den Gesundheitszustand und das Eintrittsalter nie unterbrochen Versicherte sparen in der großen Anwartschaft auch weiterhin Altersrückstellungen an. Damit ist die private Krankenversicherung in dieser Variante beim Beitrag günstiger als im Vergleich zu einer kleinen Anwartschaft. Allerdings wird die Beitragszahlung während der Ruhendstellung deutlich höher. Zwischen 20 bis 40 Prozent des PKV Beitrags der Vollversicherung können in diesem Zusammenhang aufgerufen werden.

Ob Privatversicherte zur großen oder kleinen Anwartschaft greifen, richtet sich auch nach der Dauer der Unterbrechung. Generell ist eine kleine Anwartschaft eher für kurze Zeiträume gedacht.

5. Wie lange kann die Anwartschaft genutzt werden?

Für die Anwartschaft – egal, in welcher Form – gibt es keine grundsätzliche Befristung, die automatisch greift. Solange der Grund für die Ruhendstellung/Anwartschaft nicht entfällt, kann die Police fortgesetzt werden. Natürlich erreicht die Anwartschaftsversicherung irgendwann einen Punkt mangelnder Rentabilität. Aus Sicht des Versicherten wiegen sich Nutzen und Kosten auf.

Aus diesem Grund braucht es ein klares Verständnis dafür, wie lange der Vertrag aufrechterhalten werden soll. Definitiv gekündigt wird die Police, wenn auf absehbare Zeit keine Rückkehr in die private Krankenversicherung mehr möglich ist. Ein Szenario: Durch einen wiederholten Arbeitgeberwechsel sinkt das Einkommen wirklich auf Dauer unter die JAEG. Oder Privatversicherte sind sich absolut sicher, die Arbeitszeit – und damit das Einkommen – über einen langen Zeitraum zu reduzieren.

Die wichtigsten Fragen & Antworten zum Thema

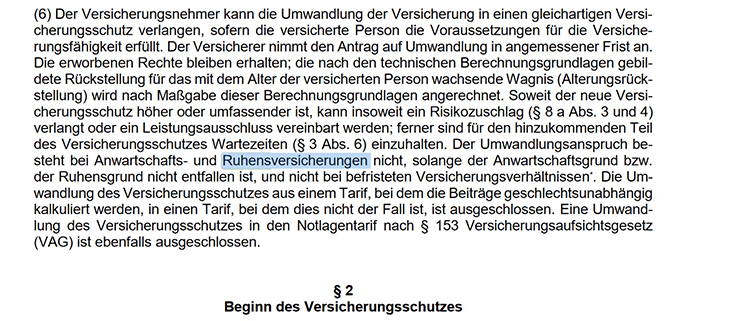

Es handelt sich um eine Sonderform der Anwartschaftsversicherung. Ein paar Anbieter privater Krankenversicherungen lassen den Vertrag dabei kostenlos ruhen. Genau genommen handelt es sich um eine besondere Variante der kleinen Anwartschaft. Privatversicherte lassen den Vertrag beispielsweise bei Arbeitslosigkeit ruhen, können aber auch keine Leistung mehr in Anspruch nehmen. Wer also krank wird, darf sich nicht mehr einfach wie ein Privatpatient über den Altvertrag behandeln lassen. Normalerweise wird eine Ruhensversicherung nur über wenige Monate gestattet. Wichtig: Der Begriff Ruhensversicherung ist rechtlich nicht geschützt. Einige Versicherer wie die HUK Coburg nutzen ihn daher auch gleichrangig wie die Anwartschaftsversicherung. Der PKV Verband verwendet den Begriff zudem auch in den Musterbedingungen.

Anwartschaftspolicen bieten keine Leistung aus einer privaten Krankenversicherung, sichern aber einen finanziellen Vorteil – wenn die PKV wieder vollwertig fortgesetzt werden kann. Im Fall der kleinen Anwartschaft wird der Gesundheitszustand in die Zukunft fortgeschrieben. Hierdurch ist ein sehr niedriger Beitrag realisierbar. Altersrückstellungen werden nicht gebildet. In der großen Anwartschaft wird auch das Eintrittsalter festgehalten. Hieraus resultiert ein höherer Beitrag für die Anwartschaft – bei einem niedrigen Beitrag für den Fall einer fortgesetzten PKV.

Ja, beihilfeberechtigte Personen sind eine wichtige Zielgruppe. Unter anderem können Beamte auf Widerruf oder Angehörige der Beihilfeberechtigten (die wiederum mittelbar beihilfeberechtigt sind) von dieser Police profitieren. Veränderungen beim Beihilfestatus wirken sich auch auf die PKV. Die Rahmenbedingungen einer später fortgesetzten Versicherung lassen sich damit heute schon festlegen.

Warte- oder Karenzzeiten sind in der privaten Risikoabsicherung durchaus ein übliches Mittel, um Risiken und die Inanspruchnahme von Leistungen zu steuern. So wird beispielsweise in Zahnzusatztarifen damit verhindert, dass Versicherte sofort teuren Zahnersatz in Anspruch nehmen. Die volle Leistung steht erst nach Ablauf der Kranzphase zur Verfügung. Für die Anwartschaftsversicherung gibt es keine entsprechende Regelung. Hier dürfen grundsätzlich keine Leistungen in Anspruch genommen werden. Einen besonderen Vorteil hat die Anwartschaftspolice. Die Versicherungszeit wird auf Kranzzeiten angerechnet.

Besonders in der großen Anwartschaft spielt das Eintrittsalter eine sehr wichtige Rolle. Dahinter steckt einfach der Grund, dass die PKV individuelle Gesundheitsrisiken abdeckt. Diese werden mit zunehmendem Alter höher. Aus diesem Grund liegen die Beiträge für „ältere“ Neuzugänge höher. Ohne die große Anwartschaft würde der Vorteil eines frühen Einstiegs in die PKV einfach wieder zunichte gemacht. Gerade langjährige Versicherte mit kurzen Unterbrechungsphasen in der PKV sollten sich das Eintrittsalter über die Anwartschaftspolice absichern.

Ja, dieser Schritt ist durchaus denkbar – wenn Gründe gegen die Annahme des Vertrags sprechen. Beispielsweise sprechen Gründe wie ein hohes Lebensalter, als Grenze gelten an dieser Stelle allgemein das 55. Lebensjahr, oder schwere Vorerkrankungen gegen die Annahme eines Antrags, der früher oder später in einer privaten Krankheitskostenvollversicherung enden soll.

Allerdings greift unter Umständen ein Kontrahierungszwang. Dieser ergibt sich aus § 193 VVG (Versicherungsvertragsgesetz) und ist ursächlich in der allgemeinen Versicherungspflicht begründet, die in Deutschland gilt. Ein solches Szenario lässt sich für Neukunden nachzeichnen, die über Anwartschaften den Zugang in die PKV ebnen wollen. Es gibt beispielsweise Angebote, die sich direkt an Referendare in Lehrberufen richten. Eine Ablehnung der Anwartschaftsversicherung im Bestand ist dagegen kein Thema.